漫画 | 普惠开讲20:手机支付安全吗?七招助你减少支付安全隐患

小普

随着智能手机的普及,很多人出门在外,吃饭买东西……随手掏出手机支付就几乎能搞定一切。

惠 惠

各类手机支付方式以其方便快捷,不受时间空间限制的优点成为了不少小伙伴的主要支付方式。然而快速增长的市场背后也伴随着不少隐患,尤其是恶意软件影响支付功能,甚至让你受到财务上的损失。

小普

据《杭州日报》报道,除了常规的恶意软件,钓鱼网站、山寨应用等,手机支付面临的...

小普

随着智能手机的普及,很多人出门在外,吃饭买东西……随手掏出手机支付就几乎能搞定一切。

惠 惠

各类手机支付方式以其方便快捷,不受时间空间限制的优点成为了不少小伙伴的主要支付方式。然而快速增长的市场背后也伴随着不少隐患,尤其是恶意软件影响支付功能,甚至让你受到财务上的损失。

小普

据《杭州日报》报道,除了常规的恶意软件,钓鱼网站、山寨应用等,手机支付面临的...

如果用一个流行的时髦词汇来形容陈志武教授的话,那一定是非“带流量”莫属。

熟悉中国普惠金融研究院(CAFI)和“中国普惠金融国际论坛(IFCFI)”的人一定还对去年陈志武教授为IFCFI带来的两场精彩演讲记忆犹新。在主题分别为“金融的普惠性:金融如何解放婚姻”和“有一种幸福,可以靠金融提升”两场演讲中,他谈古论今、旁征博引,从金融的角度生动解析了风土民俗、生活习惯的形成原因,以及金融将如何使个人和...

编者按

随着我国金融市场不断发展,功能监管也越来越不能适应互联网金融市场发展需要,急需建立包容性审慎监管的两位一体新监管框架,就是在守住不发生系统性风险底线的同时,探索出一套既具弹性又有规范的监管原则,适应日新月异的互联网环境变化的监管模式,从维护互联网市场繁荣大局出发,建立监管主体与被监管主体之间的协调机制,在保障消费者资金安全、信息安全和人身安全前提下进行监管,而不是一味从严管束。

...

数字经济时代,客户为了获得商品,不仅要支付货币,还要支付数据信息。商业机构通过积累大量的数字信息,对客户进行更加精确的画像,判断客户的信贷需求和信用,使信用评价和需求评估的相关性更强。基于强大的人工智能和数据存储能力,信用评价可以从更加全面的维度进行,从而构建更加完善的数字化体系。

小微企业是一个比较特殊的经济体,类型复杂,介于正式与非正式之间,有效的财务信息数据相对难以获得。对于小微...

关于助贷和联合贷款

顾名思义,联合贷款嘛,当然是合作方一起放贷,一起获得风险溢价,一起被监管,所谓“果汁分你一半,爱相互分担”;

BUT 助贷就不同了,助贷机构可能没有放贷资质,放贷的时候资金方是业务的核心和主导,获得全部风险溢价,典型的“你出钱,你说了算”。

关于助贷和技术输出

这二位就比较好比了,就看一点,看提供服务的金融科技公司是否“实质性”地参与了资金方贷款业务流程,比如有没有...

编者按

传统银行在提供普惠金融服务的过程中尽管存在诸多困难,但也有较大的商业空间。银行需要根据市场需求,寻求合适的突破口进行转型,也需要政府进行适当的政策引导。

* 如您欲购买绿皮书请致电:86-10-8250-2588 转 806

银行的盈利水平近年来确实呈现一致性的下降趋势。这种现象与整体经济结构调整、经济增速放缓有关。新的市场主体的加入促使银行不断调整其战略,开拓新的业务群体与产品。普惠金融服务便是传...

编者按:近年来,由于我国缺乏个人信息数据保护的相关规则,尤其是大数据的广泛使用、人脸识别、数字科技的快速发展,使得侵犯、泄露,甚至出卖金融消费者信息现象时有发生,个人隐私权遭受侵犯也时有发生。为此,2019年11月13日光明网《金融光明论》节目就“解读金融消费者权益保护”主题采访了中国人民大学中国普惠金融研究员顾雷博士与中央财经大学孟祥轶教授,针对我国未来金融市场对金融消费者权益保护最核心要素进行了充分讨...

对当下的热点问题,银保监会多个部门的负责人在12日举行的通气会上一一回应。银保监会首席风险官、新闻发言人、办公厅主任肖远企在日前银保监会通气会上表示对于联合贷款,监管一方面持开明态度,允许银行业务经营有创新;另一方面,也密切关注助贷业务的潜在风险。

10月11日下午,《助贷业务创新与监管研究报告》正式对外发布。报告一经发布,立刻获得各界的热烈响应,纷纷对助贷业务、助贷监管进行热烈讨论,并提出相关建议。...

文 | 王悦 夏晨雨 钱泽鹏 张雨萱

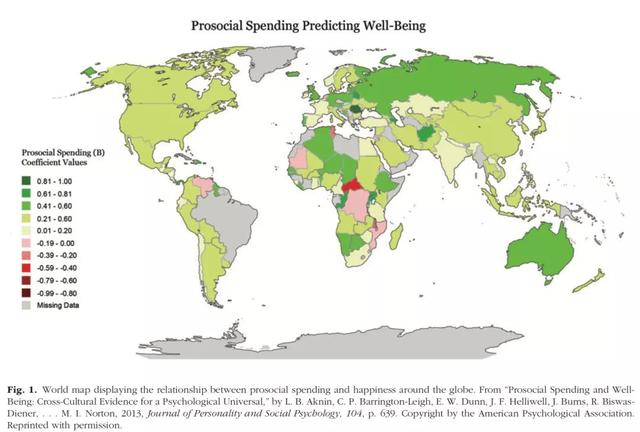

天气渐凉,是到了从衣柜里找出过冬的衣服的时候了。突然,你发现衣服兜里还有张100块钱!是去年无意中放在兜里没有拿出来的。兴奋之余,你会怎么花这笔“横财”(windfall)?给对象买一束玫瑰花?请朋友撸串?还是增加自己小金库的数目?这些问题反映了一个更广泛的人类困境:怎样花钱才能让我们最快乐?加拿大英属哥伦比亚大学心理系的Elizabeth Dunn、西蒙弗雷瑟大学的Lara Aknin和哈佛大学商...

编者按:近日,受《中国经济导报》编辑之邀,中国普惠金融研究院(CAFI)研究总监莫秀根撰写署名文章《是小微企业还是家庭微型经济?》,深入探讨了乡村融资难问题的深层次原因,还带来了一些在调研中获取的新鲜而生动的案例,并给出了问题的解决方案。文章刊登于11月13日出版的报纸的“新闻纵深”版面,现将全文转发如下。

我们习惯把小型家庭农场、小商店、小作坊、个体户、微型电商等等归类为小微企业,将他们看...

可持续银行网络加速新兴市场可持续金融的扩张

根据国际金融公司(IFC)支持的可持续银行网络(SBN)所发布的第二份《全球进展报告》显示,为推动发展和应对气候变化,多个新兴市场国家启动了关键金融市场改革。这些实施改革的新兴市场经济体中,近一半位于亚太地区。这些改革措施要求银行和其他金融机构评估、管理和通报其信贷业务中的环境、社会和治理(ESG)风险,同时推出鼓励银行向绿色项目提供融资的市场激励机制。

...

编者按

2019年10月28日,中国政策研究网记者就两高、两部联合发布的《关于办理非法放贷刑事案件若干问题的意见》(以下简称《意见》)采访了中国人民大学中国普惠金融研究院研究员顾雷博士,针对高利贷是否应该入刑,清理非法放贷组织是否会造成社会群体借贷困难,强调刑事责任是否会造成金融市场治理的过度刑罚化等问题进行了专题采访。我们将采访中的精彩观点进行了梳理和再现,以期引起业内人士对高利贷入刑问题的关注和...

![]()

中国人民大学中国普惠金融研究院

(Chinese Academy of Financial Inclusion at Renmin University of China,简称CAFI)是在中国人民大学小微金融研究中心(2014年底成立)基础上建立的一家新型研究机构。CAFI致力于打造一流的专业智库和行业交流平台,推动普惠金融体系建设,实现“好金融与好社会”的愿景。

CAFI专注学术研究,探索普惠金融相关领域前瞻性倡导活动;汇聚国内外资源,开展研究与倡导、交流与合作、教育与能力建设以及创新与实践,为行业实践者和研究者、政策制定者与监管者提供支持。

CAFI拥有一支由行业资深学者和专家领衔的国际化专业团队。CAFI设有理事会和学术顾问委员会,成员分别来自监管机构、知名商业机构和国内外研究机构。CAFI的战略合作伙伴包括Visa公司、蚂蚁金服集团、中国民生银行、宜信普惠及飞贷金融科技等国内外知名机构。现任院长由贝多广教授担任,赵锡军教授担任联席院长。