当前,经济结构调整加速,传统银行业赖以生存的大企业融资、政府平台融资、房地产融资三驾马车逐渐失灵,与此同时,大型银行数字化转型不断深入,客群快速下沉,抢占中小银行市场,行业“马太效应”将进一步加剧,加上绵延的疫情,资产质量堪忧,中小银行生存环境持续恶化。中小银行要快速突围,迫切希望用最少的时间成本,最低的成本快速解决卡脖子的三大痛点——系统、获客、大数据风控。作为合作伙伴与服务提供方,放眼未来3到5年,传统金融科技企业如何高效的协助中小银行解决上述痛点,实现中小银行与金融科技公司共赢的局面。笔者结合二十年的银行业务经验及近两年对金融科技的学习体会,简述如下。

01

解决系统痛点——打造企业级业务中台

(一)传统银行业信息系统架构传统银行业信息系统一般根据各个业务板块需求,向多个供应商进行系统采购,银行根据自身需求对系统进行差异化改造,并进行全面系统集成。大部分传统的金融科技企业都属于此类供应商。(二)新的银行业信息系统架构2020年,某城商行向银行系金科企业采购了完整的“系统套装”,打破条线竖井架构,打造了一个企业级、模块化、可定制、高复用的中台系统,实现了数据、风控、客户、营销、产品、渠道、运营等方面的企业级统筹管理。银行系金科企业的崛起将给传统的金融科技市场带来新的冲击。

(三)银行业系统架构优劣势对比

从系统架构角度看,相对于传统的集成式系统,一个企业级的业务中台对银行业务发展的支持性更强,预计企业级中台未来会逐步成为银行业信息系统的方向,但目前市场上能提供整套系统的只有少数银行系金科和头部互联网企业,采购成本高,很难根据中小银行的实际情况进行适应性改造,且存在单一供应商和信创等核心风险。从软硬件归属角度看,软硬件都属于银行,银行会具有更高的自主性,但是建设的周期与成本也更长更大;软硬件都不属于银行,银行对系统的自主性很低,但是建设周期与成本也更低。不同的银行可以根据实际情况确定具体方案,没有绝对的优劣。

(四)对传统金融科技企业的建议

从银行业需求来看,他们想——建中台、花钱少、速度快、可定制(从前到后需求从强到弱)。但目前能提供中台的供应商也存在弱点——贵、慢、不可定制,如果这些已经领先的中台供应商后续逐步解决了上述问题,目前由传统金融科技企业控制的集成系统市场份额将逐步被挤压,传统金融科技企业最终很有可能沦为上述供应商的外包商,利润同步被压榨。

具体建议

1、建中台,理论上自建,也可以由几家金融科技企业各自结合自身擅长的优势系统,联合共建。

2、根据银行需求在软硬件方面提供差异化服务:

1)对软硬件都要求所有权的银行,以更高的价格,相对较长的实施周期,提供适度可定制的中台系统;

2)对软硬件所有权都不做要求的银行,以最低的价格,最快的上线速度,提供不可定制的系统托管服务;

3)对软件要求所有权,硬件不要求所有权的银行,提供介于上述二者之间的服务。

3、与中台打造同步推进的,可以尝试对部分优势系统提供系统托管服务,帮助中小银行以更小的成本更快的时间解决部分主要业务系统问题。

02

解决获客与大数据风控痛点——打造产融平台

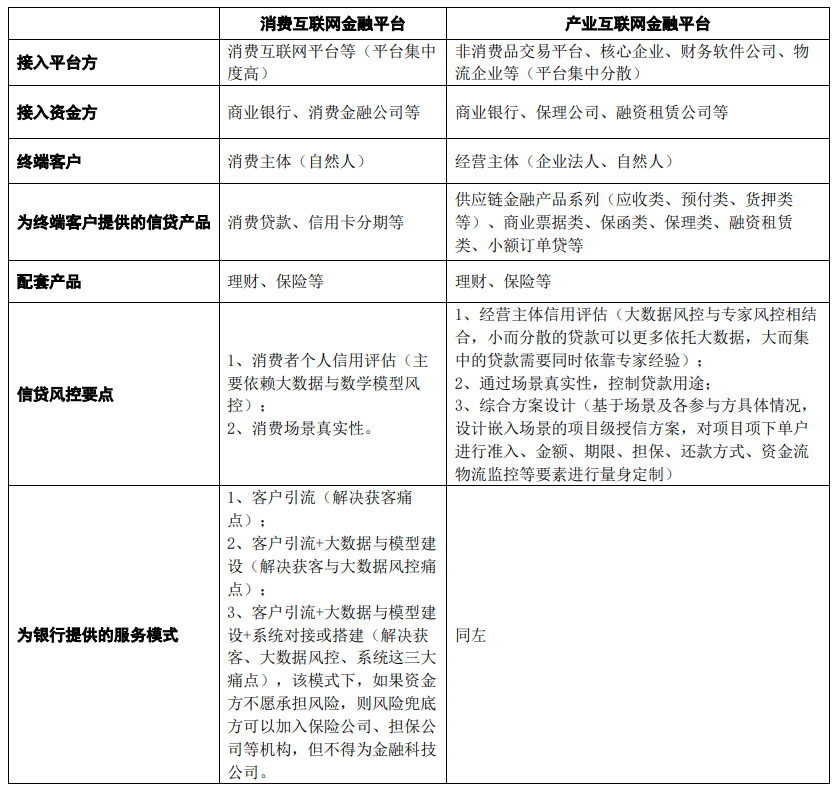

在互联网平台经济时代,商业银行通过互联网平台进行批量获客已经成为趋势。互联网平台大致分为两类——消费互联网、产业互联网。(一)消费互联网金融平台目前,消费端的数字化与互联网化趋于成熟,各大消费金融平台,一头连接互联网消费场景,一头连接中小银行,打通消费金融的资产端与资金端。通过与各类消费互联网平台对接,一些中小银行也实现了消费信贷的快速上量与有效风控。以南京银行发起并实施的“鑫云+”平台为例,该平台一端对接腾讯、360、小米等20家互联网平台,一端对接二十几家区域性中小银行,平台建设方南京银行为参与行提供四种类型服务:1、客户引流模式,平台为参与行引流客户——解决银行获客痛点;2、能力共享模式,平台在客户引流的基础上为参与行同时提供线上大数据风控等服务——解决银行获客与大数据风控痛点;3、全托管模式,参与行将某类业务的技术与运营均交给平台方管理——解决银行获客、大数据风控、系统痛点;4、产品合作创设模式,南京银行与参与行共同设计产品。中小银行进行一次对接,即可触达二十几个互联网平台在本区域内的行业与场景客户,并进行有效的大数据风控,由于监管对银行的经营地域限制,参与行也无需担心平台对自己线下业务的侵占。(二)产业互联网金融平台产业端数字化与互联网化的复杂度远高于消费端,其成熟度也远不及消费端,而商业银行经营性贷款的复杂度又远高于消费贷款,产业互联网融资平台建设的复杂度高、专业性强,前景广阔。以目前基于供应链场景的“应收账款多级流转平台”为例,平台一端对接各大核心企业,一端对接各家银行,解决核心企业上游中小企业的应收账款融资问题。理论上,银行一次接入即可触达平台上所有核心企业的上游供应商,但由于银行只能对已授信的核心企业上游供应商提供贷款,所以事实上往往是由于银行不具备与自己的核心企业直接开展线上应收账款多级流转业务的系统支持能力,而将自己的客户向平台引流,通过平台完成上述业务。银行的核心客户与平台完成一次对接之后,可以选择平台上任意一家银行申请授信,原来给平台引流的银行就面临核心客户流失的风险。因此,上述平台科技企业也开始为有需求的银行打造部署在银行私有云的应收账款多级流转系统。以上仅仅是产业互联网金融的场景之一,由于产业数字化与互联网化的复杂性,以及商业银行经营性贷款的复杂性,未来产业互联网金融平台可设计的场景多样,而其运营模式的金融专业属性将远强于消费金融平台。

(三)两类平台对比

(四)对传统金融科技企业的建议

已经具备消费金融平台业务基础的金融科技企业可以继续稳步深耕,整合资源,逐步向为银行提供“客户引流+大数据与模型建设+系统对接或搭建”一揽子托管服务的运营模式迈进。同时,稳步布局产业互联网融资平台,鉴于我国目前产业数字化与互联网化程度不高,金融科技公司在产业端的数字化与互联网进程中,可以充分利用自身科技优势,为产业端赋能,在中小银行服务方面,整合资源,以具体场景为切入,摸索打造差异化的产业互联网融资平台。

(本文作者系宇信科技数字金融事业部副总经理)

THE END

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}