前 言

二十世纪六七十年代,公众环保运动在欧美兴起;社会影响力投资(SII)分别在七十年代和九十年代开始影响美国和欧洲;1972年第一届联合国人类环境会议召开、1992年联合国《21世纪议程》提出、2006年联合国“责任投资原则”(UNPRI)出台等事件表明,联合国力推环境保护理念。一系列的公共呼吁和机构倡导,让越来越多的投资者开始意识到,与环境相关的概念可能会影响企业财务绩效,“社会影响力投资”的概念由此得到越来越多的关注。目前,市场上,已经有好几个相似的概念,用来概括兼顾财务绩效和社会绩效的投资组合或金融服务,这些概念包括:道德投资或伦理投资、社会责任投资、ESG投资、社会影响力投资、可持续发展投资等。尽管这些概念之间有些许差异,但总体来说,这些投资方式都具有一个共同点———它们都是介于慈善捐赠和单纯追求财务回报的投资之间,并且兼顾社会绩效和财务绩效的投资方式。在此,CAFI课题组建议,为了更有效地推广“兼顾社会绩效和财务绩效”这种投资方式,我们需要选择一个名称将拥有这一特点的所有投资方式都概括起来。考虑到这类投资的核心理念是“通过调动社会资本来解决社会公共问题”,既能产生社会价值又能满足投资者对财务回报的要求,是一种市场主体主动承担社会责任的行为,因此我们倡议将这种“兼顾社会绩效和财务绩效”的投资类型统称为“社会影响力投资”。

第一节:社会影响力投资的定义和概念

一、定义

社会影响力投资的定义是,对公司、组织和基金的投资,且该投资以获得财务回报的同时产生社会与环境影响为目的①。尽管这一定义可涵盖广泛的投资形式,有两个关键要素是应该具备的———社会绩效和财务回报,并且投资者的意图应该包含对社会影响的主动考虑。社会影响力投资(简称“SII”)旨在进行金融投资的过程中产生财务收益之外,同时获取社会及环境效益,因此在对社会形成有益且高效的促进作用的同时,还可以帮助政府利用有限的社会资源来调动更多的私有资本用于解决现存的主要问题,从而有助于政府实施更加精准而明晰的干预策略②。

① investing

②《华民公益手册系列》,罗格斯大学社会工作学院华民研究中心、北京师范大学中国公益研究院。

二、核心概念与现实意义

调动“社会资本”解决“社会公共问题”,是“SII”的核心理念。从政府的角度来看,将商业资本引入公共领域,在帮助解决现实社会问题的同时,也使解决社会问题的模式更加可持续化。对于市场机构而言,通过对财务绩效和社会绩效的双重目标管理,可以促进机构的良性发展。从社会公众的立场出发,不仅可以享受高品质的产品或服务,自身发展的需求也能得到满足,从而减少“发展不均衡”带来的社会矛盾,促进社会和谐稳定。发展SII有助于发挥投资对优化供给侧结构改革的关键性作用,以有效投资稳定总需求、促进经济结构调整,多措并举激发社会资本投资活力。纵观全球市场,SII的发展不仅局限于发达国家和地区,在落后地区以及发展中国家地区,其发展时间可追溯到2009年(南非),并且发展规模也比较成体系。以泰国为例,自2010年泰国政府发布《可持续发展准则》起,泰国陆续出台了一系列为“以社会使命开展工作的企业和机构”提供支持的政策,截至2017年,泰国已经注册了300万家微型以及中小型企业,12万个组织从事相关工作。在全球资本市场中,对于SII的呼声越来越高。以高盛、摩根士丹利等投行为首,国外各大主流金融机构纷纷致力于向“获得财务回报的同时担负起社会责任、解决社会问题”的方向转向。其中,2019年,高盛承诺将于2030年前在可持续融资、投资以及咨询活动中投入7500亿美元。

第二节:衡量方法与评价体系

一、衡量方法

哈佛大学商学院(Harvard Business School)的研究①显示,现行的衡量社会绩效的方法有以下几种:

1.预期回报(Expected return)考虑了一项投资的预期社会效益及其成本,并扣除了今天的价值。这个预期的回报指标可以采用多种形式。示例包括社会投资回报率(SROI)、收益成本比(BCR)和经济回报率(ERR)。

2.变革理论和逻辑模型(Theroy of change and logic model)解释了通过机构、干预或投资形成预期的社会影响的过程。具体而言,逻辑模型作为一种通用工具,可用于通过对投入、实施、产出、结果进行逻辑上的优化设计,最终实现影响力的形成。

3.任务调整方法(Mission aligment methods)根据时间和任务目标来衡量策略的执行情况;示例包括社会价值标准和用于监控和管理关键绩效指标的计分卡。

4.实验和准实验方法(Experimental&quasi Experimental method)是事后评估(after the fact evaluations),使用随机对照试验或其他反事实来确定干预措施与现状相比的影响。

①IvySo&AlinaStaskevicius, 2015, Harvard Business School

二、评价体系

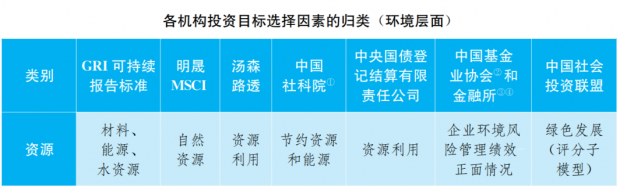

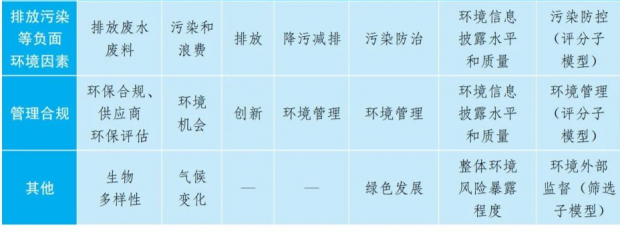

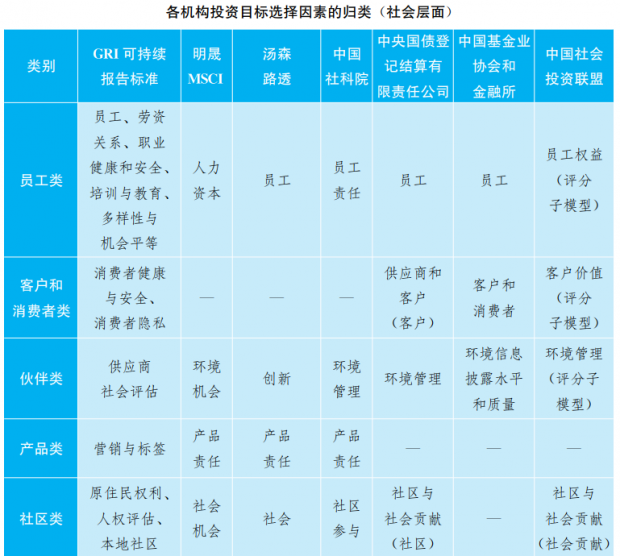

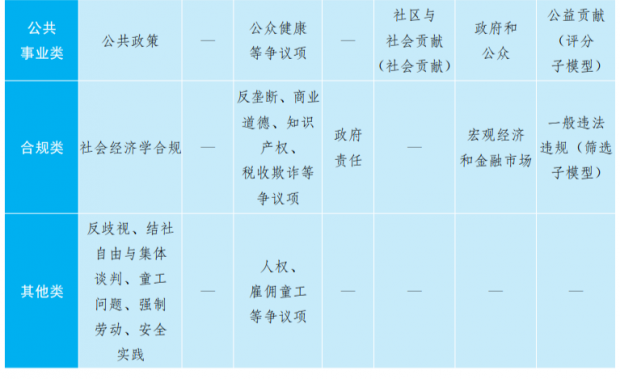

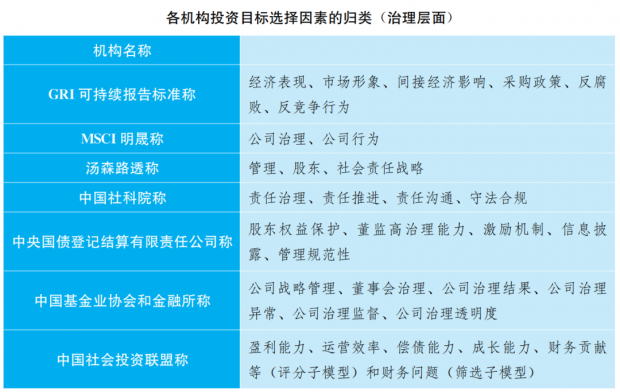

环境(Environment)作为ESG投资、绿色金融、SII、可持续发展等相似议题均涉及的概念,成为社会首要关注的重要目标之一。经过对GRI可持续报告标准、明晟MSCI《ESG评价方法》(2019MSCIESGResearch,MSCIESGRATINGSMETHODOLOGY, September2019)、汤森路透《ESG评价2017》(ThomosnReutersESGScores, March2017)、中国社科院《中国企业社会责任报告编写指南》、中央国债登记结算有限责任公司和中债金融估值中心有限公司在2020中国绿色金融论坛发布的“债券发行主体ESG评价2020”、中国证券投资基金业协会、国务院发展研究中心金融所《2019中国上市公司ESG评价体系研究报告》、中国社会投资联盟《发现中国“义利99”A股上市公司社会价值评估报告2017》、商道融绿“商道融绿ESG评估系统”等各大机构的目标及议题研究,我们将国内外机构所提及的“环境”下属目标归纳为资源类、排放污染等负面类、管理合规类及其他类。在其他类中,值得提及的是,GRI可持续报告标准关注到了“生物多样性”目标,明晟MSCI关注到“气候变化”目标,而中债登则关注到了“绿色发展”目标。

①《中国企业社会责任报告编写指南》

② 全称为“中国证券投资基金业协会”

③ 全称为“国务院发展研究中心金融所”

④《2019中国上市公司ESG评价体系研究报告》

对于“社会”、“环境”后的大类目标的选择,“公司治理”目标成为多数ESG投资研究如明晟MSCI、汤森路透、中债登、中基协、商道融绿等的选择。这些机构对公司治理大类目标的选择可大致概括为公司治理类、董事会治理类、负面事件类目标。而GRI可持续报告标准从可持续的角度出发,选用经济目标作为大类目标,其中涵盖了包括经济表现、市场形象、间接经济影响、采购政策、反腐败、反竞争行为等。同样选用经济绩效作为大类目标的还有中国社会投资联盟,但有所不同的是,社投盟更加关注公司角度出发的经济绩效而不是宏观的经济表现。其以“义利并举”为核心理念,集中关注财务目标,挑选了包含盈利能力、运营效率、偿债能力、成长能力、财务贡献、财务问题(筛选子模型)的公司财务目标。此外,从社会责任的角度出发,《中国企业社会责任报告编写指南》以责任管理为大类目标,选用“责任治理”、“责任推进”、“责任沟通”、“守法合规”四个责任领域。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}