阅读:0

听报道

编者按

关于微弱经济及微弱经济体,《微弱经济与普惠金融——中国普惠金融发展报告(2020)》试图从其规模、贷款特征、资产理财、保险现状以及在新经济循环中的重要作用等方面,从多角度刻画其轮廓,试图充分认识普惠金融的这一重点服务对象,促进社会经济的发展。

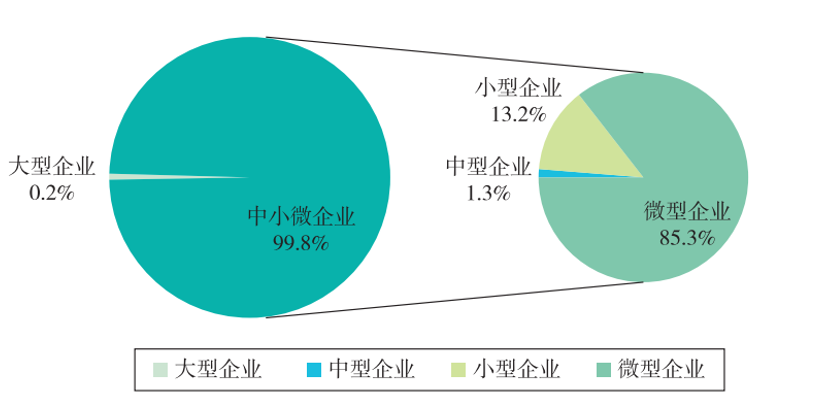

01、2018年不同规模企业机构数量占比

可以看出,

微型企业绝对是活跃国民经济的“扛把子”。

(资料来源:国家统计局)

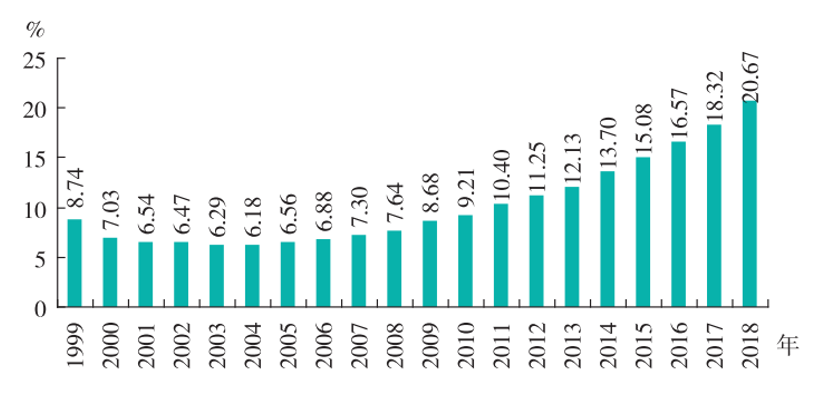

02、个体户就业人数占全国就业人数比例

那些家门口的洗衣店,公司楼下的煎饼铺,

承载的可是最广大的家庭平凡而真切的幸福。

(资料来源:Wind,国家统计局)

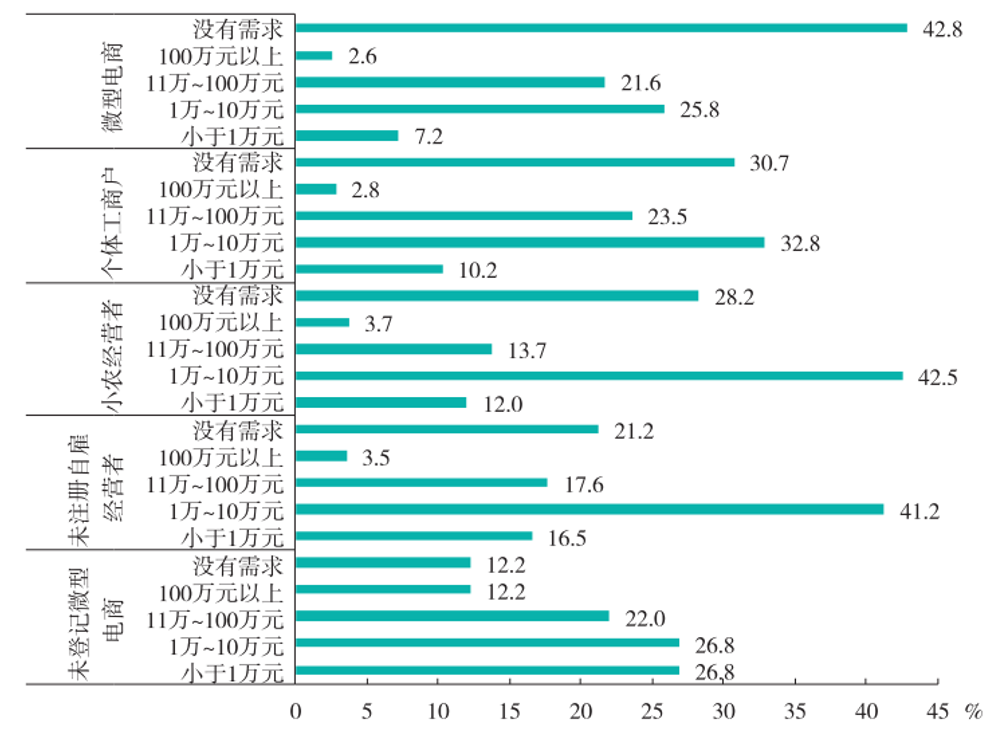

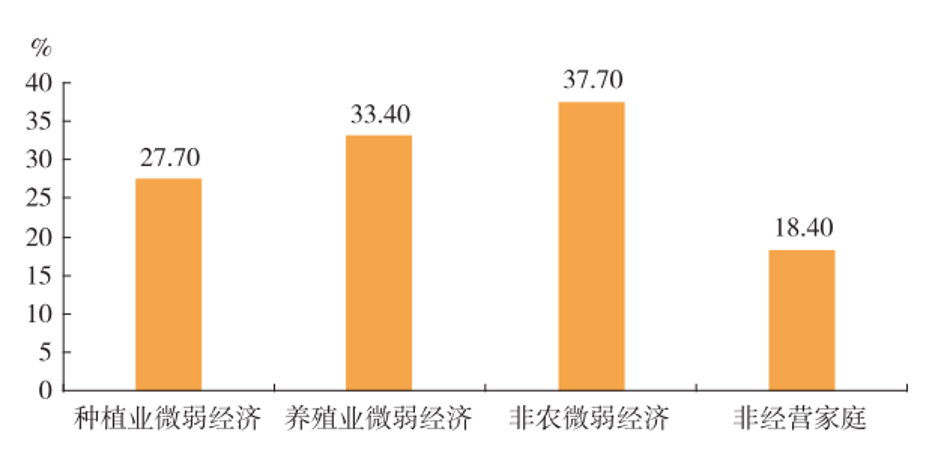

03、各类经营主体贷款的额度需求

综合来看,对微弱经济体而言,他们最需要的仅仅是“1-10万”的小小金融帮助。

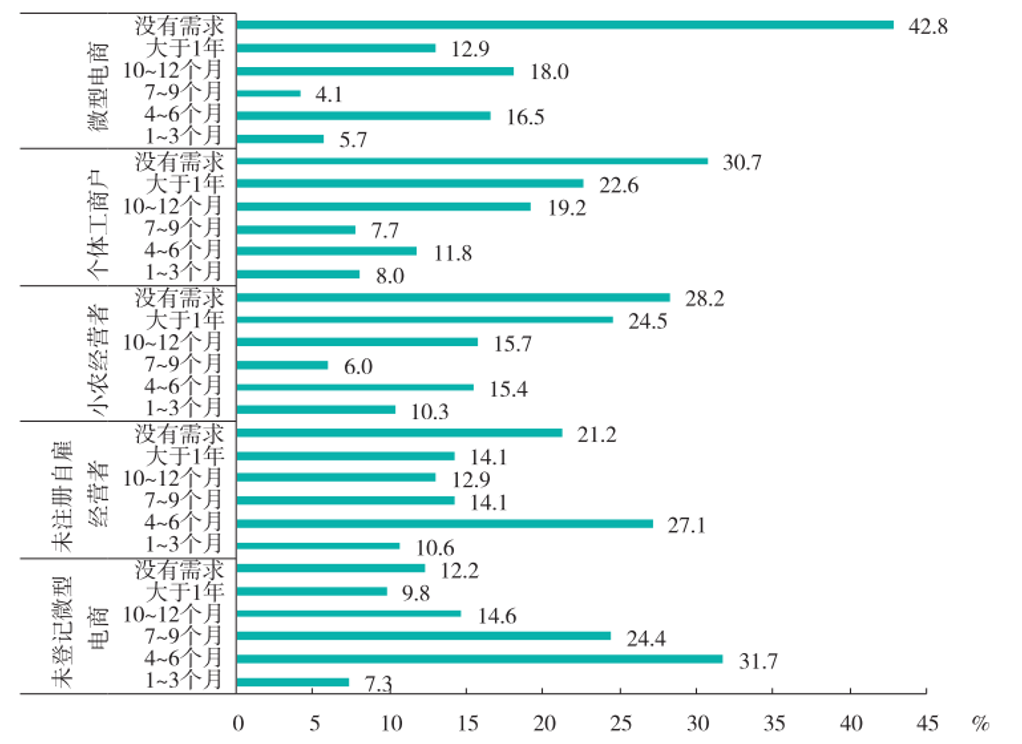

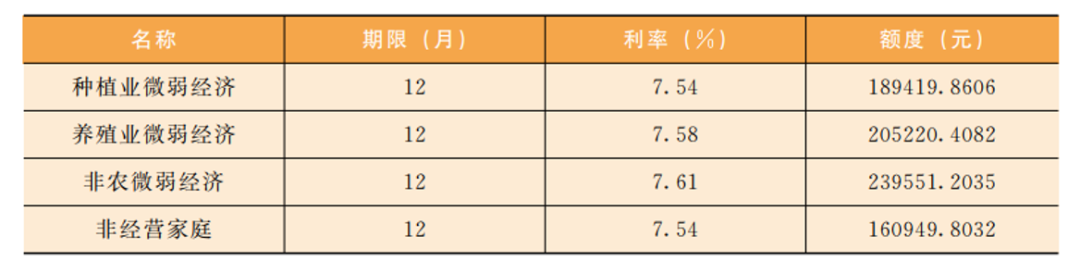

04、各类经营主体贷款的期限需求

大部分不到1年的贷款期限需求,再次印证了这个群体对于借贷“短小急频”的特点。

05、贷款家庭占比

很多微弱经济体的贷款其实都是以家庭为单位来进行的,这与以家庭为单位进行经营的业务模式完全一致。

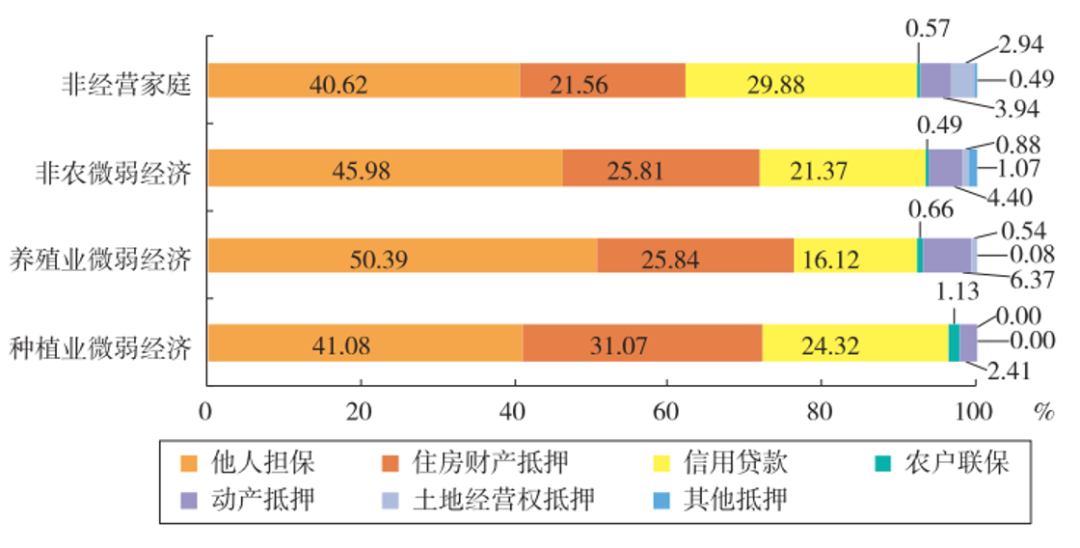

06、微弱经济的贷款方式

无担保,是否真的可借贷?

07、微弱经济的贷款特征

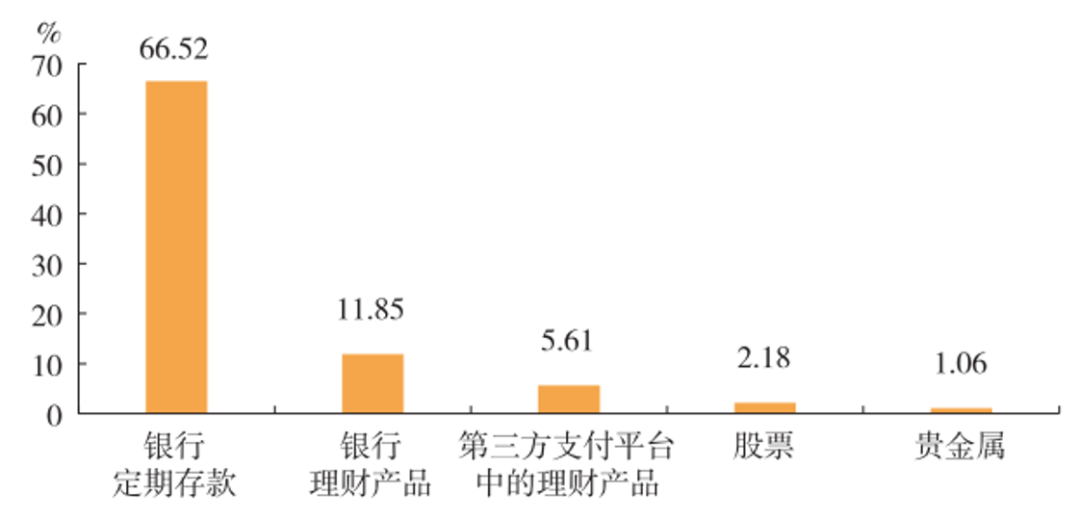

08、最受微弱经济体欢迎的五类投资产品

CAFI院长贝多广曾指出,什么时候微弱群体也能有丰富的理财方式了,说明普惠金融事业有了较大的进步。

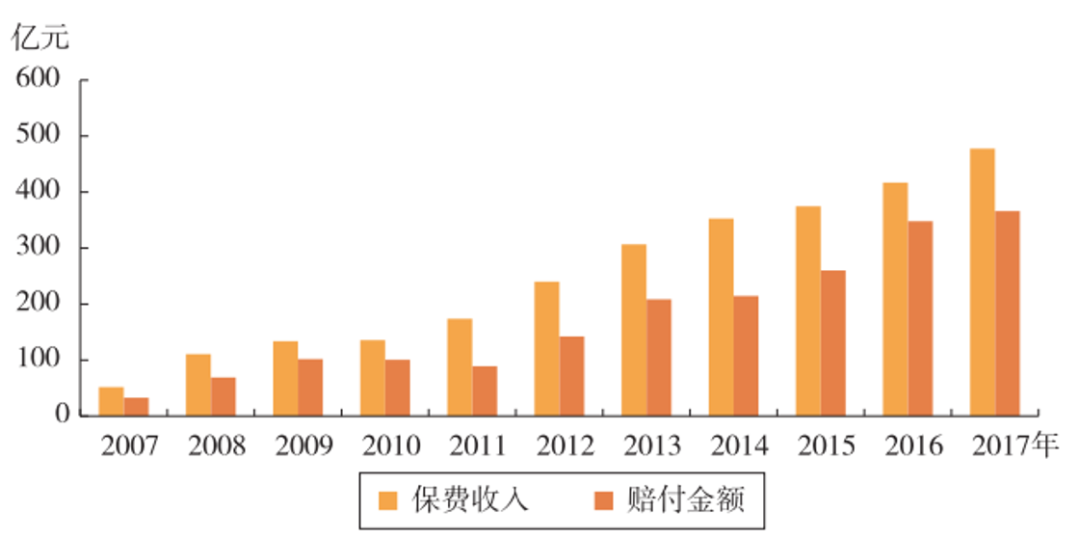

09、2007-2017年农业保险经营情况

如何推进农业保险,CAFI已有更进一步的调研。

(资料来源:历年《中国保险年鉴》)

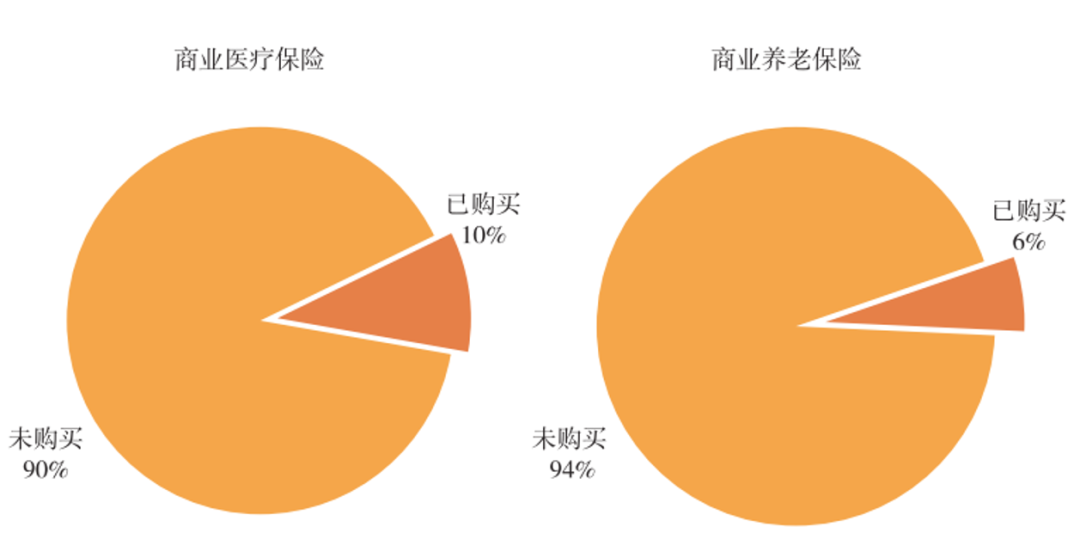

10、农民购买商业保险的情况

解决农村家庭“因病致贫”的问题,保险是一条可探索的路径。

(资料来源:中国综合社会调查(CGSS))

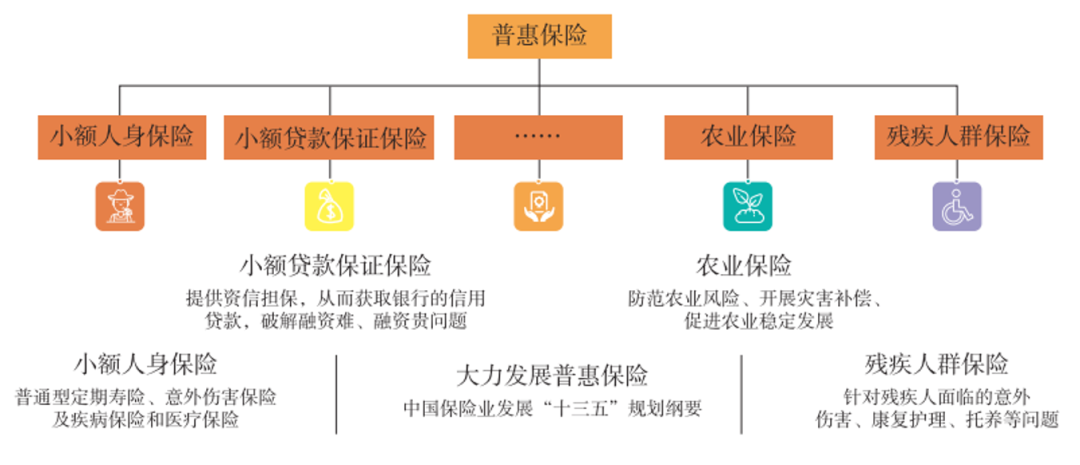

11、我国目前的普惠保险体系探索

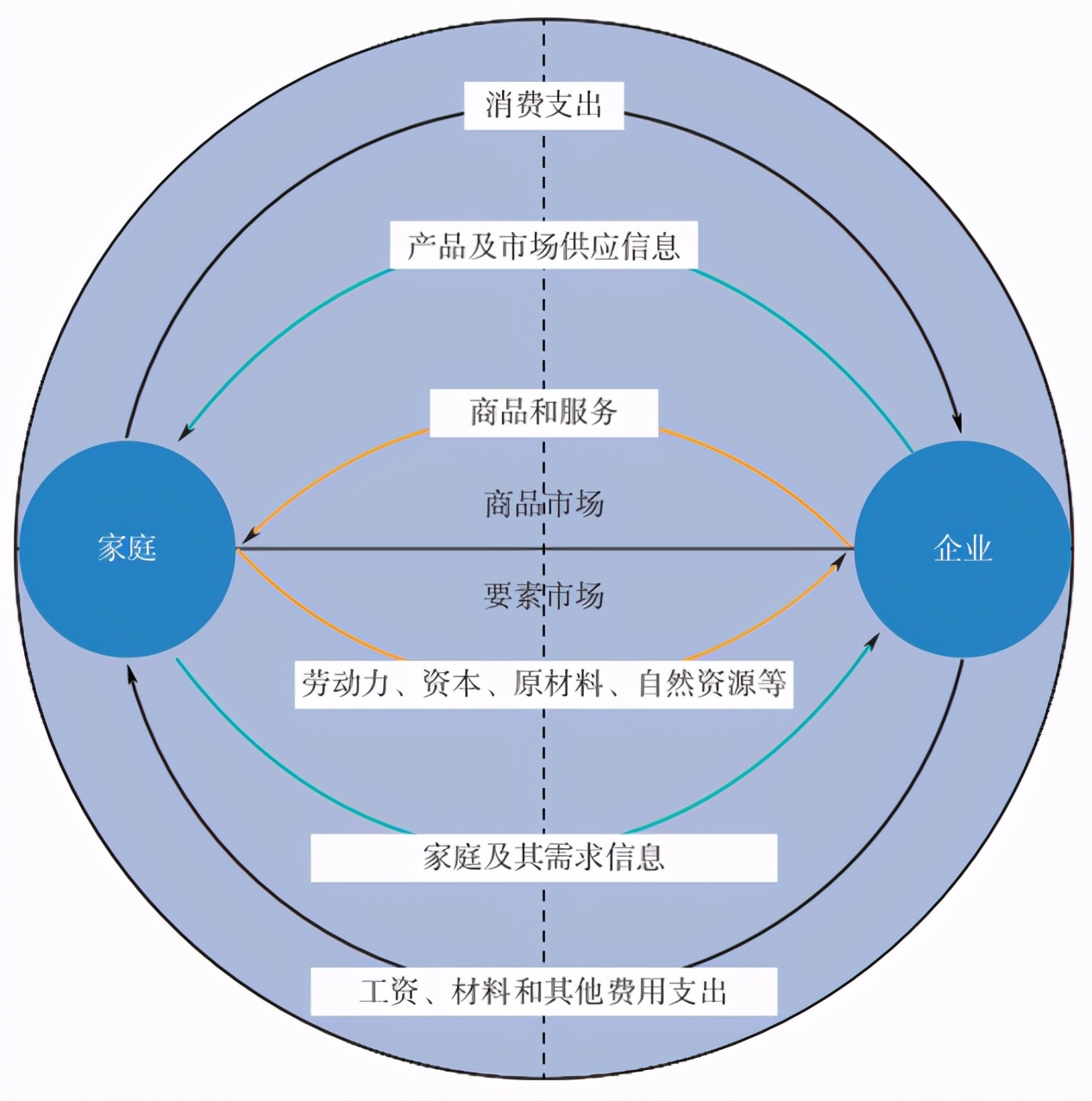

12、新经济循环

THE END

2020绿皮书目录

2020绿皮书前言

读懂绿皮书,你需要了解这些新概念

CAFI公众号部分文章亦发布于以上平台

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}