咳咳~

周一适合谈点严肃的话题。

惠惠

今天先来讲讲“肿瘤”这种经常令人谈之色变的家伙是怎么形成的。

小普

听起来有足够威力吓死人的肿瘤,原本也是一个“良民”细胞,在生长过程中,“良民”细胞不断增生繁衍(克隆性增生),再经过十几年、数十年的局部浸润、远处转移的过程(相当的无序发展,谁也管不了的状态),最终成为了健康甚至生命的克星。

惠惠

为什么要周一先说这么沉重的话题呢?

小普

因为根据CAFI的研究,原本应该是有助于促进金融包容性发展的现金贷是如何变成害群之马超利贷的呢?那也是经过了无序发展的变化过程。自2017 年底开始的强监管促致现金贷行业发生一系列变化: 部分线上小额短期贷款的产品变成 “714” (7 天或14 天的超短期高利率借贷) 、 产业链 “作坊化”、 形态“地下化”。

现为您提前揭秘绿皮书中第七章的部分内容,从五个方面分析现金贷变为超利贷的原因。

No.1

监管突然收紧

《关于规范整顿 “现金贷” 业务的通知》 (整治办函 [2017] 141 号, 以下简称141 号文) 等一系列监管政策的收紧导致许多原有现金贷平台受限于利率红线或牌照条件,转战地下。例如,141 号文要求“各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定,禁止发放或撮合违反法律有关利率规定的贷款。”对一笔期限为14 天、金额为5000元的短期借款来讲,36%的年化利率相当于75 元的利息 (含各种费用) 。对于许多现金贷平台或者小额贷款公司来说,这笔收入无法弥补其资金成本、 运营成本、 数据获取成本及信贷风险成本。因此,即使满足其他监管条件,金融服务供应商也难以继续维持现金贷业务条线的运转。这切断了一部分原现金贷客群的融资来源。若正规金融服务供应商还无法满足其借贷需求,那么他们将被迫选择地下高利贷产品。与之前平均年化158%、 最高利率598%的现金贷相比,地下超利贷产品普遍年化利率在1000%以上,借款人的还贷压力更加沉重。对比美国的发薪日贷 (Payday Loan) ,日均利率也在5‰~1%的水平。从年化角度计算,这一利率年化高达180%~400%,属于高利贷范畴。而如果能按时还款,由于期限短,其利息成本低于开 “空头支票” 和银行信用卡罚息,对借款者而言更加划算。因此,这样高的年化利率也有其存在的市场空间。合理的市场化定价是金融服务供应商向长尾客群下沉,以商业可持续性作为开展普惠金融业务的前提。我国正规金融服务供应商的借贷产品的利率进一步实现市场化定价,也许是现金贷行业的出口之一。

No.2

配套法律法规不完善

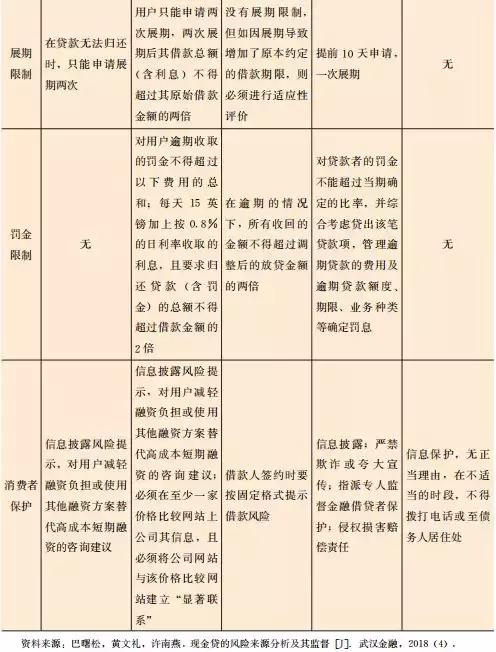

现金贷自2014 年在我国出现至今,仍算新生事物,因而配套的法律法规建设仍不完善。发薪日贷在英美存在时间较长,在历史上也存在没有专门法规监管的时期。然而,随着其市场的发展,英国金融行为监管局 (Financial Conduct Authority,FCA)于2014 年4月率先颁布了《消费贷款管理细则》。2016年6月,美国消费者金融保护局发布了《发薪日、汽车消费以及特定高成本消费分期贷款法案》,在联邦层面对发薪日贷进行详细规定。同时, 建立发薪日贷的贷款平台准入机制,如英国要求发薪日贷的平台具备相关资质,美国则采取备案登记制度进行自律监管。另外,各国对贷款利率、各种费用、贷款额度、展期次数等都有明确要求。

需要注意的是,英美要求对借款人进行偿还能力审查。英国要求发薪日贷款对借款人进行强制性的可支付能力审查,以确认借款人可以在维持基本生活开支的情况下能够承担还款压力。美国要求借款人接受偿还能力测试,同时禁止向学生等无收入的客群及有犯罪记录的借款人发放发薪日贷。我国现金贷发展过程中由于缺乏针对这一特殊金融产品的监管法规,市场参与者良莠不齐,对借款人存在严重的诱导消费、诱导贷款的行为。现金贷本是信贷业务,首要考虑信贷风险。然而,在市场乱象中却发展成为流量业务,一方面用高息费覆盖高风险,另一方面诱导借款人借新还旧。防范能力不足的借款人很容易从起初为了弥补一时现金流不足的借贷而多次展期或借新还旧,最终陷入债务深渊无法自拔。

一本智库的调研数据显示,2017 年现金贷客群中仅有18%的客户借款目的是偿还其他贷款。一本智库在2019 年完成的另一份针对超利贷客群的调研显示,在265 万份超利贷样本中,92.7%的贷款原因是因为逾期记录过多用于还款和网贷。仅有4%的用户借超利贷的原因是为了消费,不到2%的用户借超利贷用于临时周转。同时,该份调研结果显示,超利贷客群的重复申请率高,7 天内,借款人申请贷款5 ~15 次,37.81%的借款人申请5~9 个平台,23.22%的借款人申请10~14 个平台。1 个月内,借款人申请贷款 10 ~35 次,52.43% 的申请人申请 15 ~35 个平台。12 个月内,60.07%的借款人申请50 次以上。可见,陷入超利贷的客群只能一次次借贷、 一步步深陷,对借款人的金融健康造成毁灭性影响。

No.3

社会征信体系搭建不足

官方的中国人民银行个人征信系统收录人数为9.5 亿人,而其中约有5 亿人是没有信贷历史的 “白板用户”。为了弥补个人征信市场空白,符合互联网金融时代发展的需要,在中国人民银行的监督指导下,中国互联网金融协会与芝麻信用、 腾讯征信等8 家市场机构共同发起了市场化个人征信机构 “百行征信”。这一征信平台将合并8 家市场机构的市场征信能力, 与中国人民银行个人征信系统优势互补、 错位发展。个人征信体系的进一步发展,有助于个人征信信息被使用于现金贷的风险评估环节,同时借款人的偿还历史也能反馈到个人征信评分。这将有助于提高借款人的违约成本, 约束借款人履行还款义务, 也有助于提升借款人的征信意识,对借款行为更加谨慎,避免债务陷阱。

No.4

消费者保护不到位

在法律层面,应加强金融消费者保护的法律法规的建设,加强产品信息披露,将借款额度、各种费用、年化利率、 风险提示等相关信息放在显著位置,避免倾向性、诱导性的产品宣传。在机构层面,金融服务供应商不负责任的推销,引诱借款人过度借贷、 借新还旧等行为,也是导致许多借款人陷入债务深渊的原因之一。金融机构要对客户负责任,了解客户的真实需求,推荐适合客户的产品与服务。同时,要注意消费者隐私保护,规范催收行为。

No.5

消费并非根本原因

有些社会舆论及媒体批判年轻人过度消费、 超前消费的行为,它们认为这些行为是导致许多年轻人深陷超利贷债务陷阱的根本原因。然而,调研数据显示,现金贷的借款用途中,超过50%的借款被用于资金周转,18%的借款用途为生活急用,18%是为了偿还其他类型贷款,仅有17%的借款用途为购物。同时, 超利贷借款样本中,仅有4%是为了消费。可见,以消费为目的的借款在2017 年现金贷客群和2018 年超利贷客群中都是少数。也有现金贷平台经营人员认为借款原因中,50% 是网络赌博,20%是做生意,20%是消费,10%是恶意老赖、 撸口子。从侧面可见,导致超利贷的罪魁祸首并非消费,而是网络游戏、赌博等不良生活方式及盲目创业。从这个角度来讲,社会应当全面引导青少年进行健康生活方式,控制网络游戏、远离赌博、合理消费、谨慎创业,尤其是对没有经济收入来源的学生,更要关注其生活方式和金融健康。因此,要从根本上避免现金贷变异为超利贷或其他扰乱金融市场秩序的产品,有赖于我国在法律法规建设、 征信体系建设、 消费者保护方面进一步完善。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号