小微客户没有财务报表、抵押物不够、经营佐证凭证不足是常见情况。对这类的客户,如何进行风险评估,客户经理与审批人员常有不同观点,不同的银行之间取舍也会不同。

为了更有针对性地展开包容会的线上讨论,也为了给相关调研提供参考,CAFI曾在4月19日在线上开展了一次基于真实案例的问卷调查,收到很多银行同业从不同角度的各种反馈,现将调查结果简析如下。

从参与本次调研的人员结构来看,80%为银行从业人员(其中60%来自城商行,18%来自股份制银行,12%来自大型国有银行),20%为非银行从业人员。

通过对银行从业人员的调查问卷分析,我们看到(参与调查问卷的人员范围有限,以下结论不代表我国银行业现状):

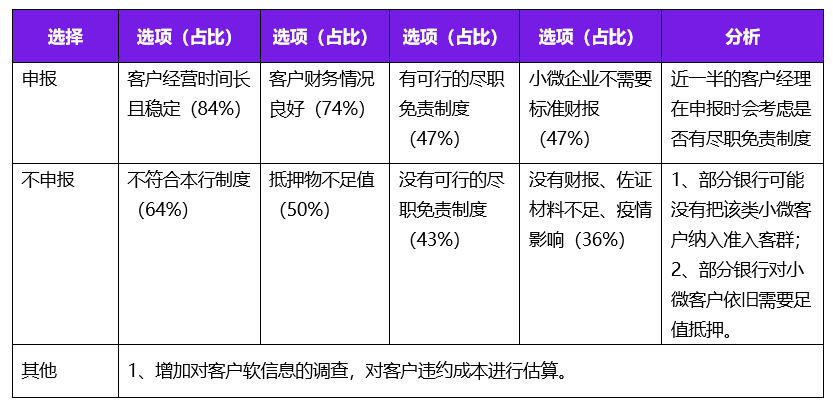

参与调查的客户经理,有85%的人选择申报,15%的人选择不申报,各自的理由如下:

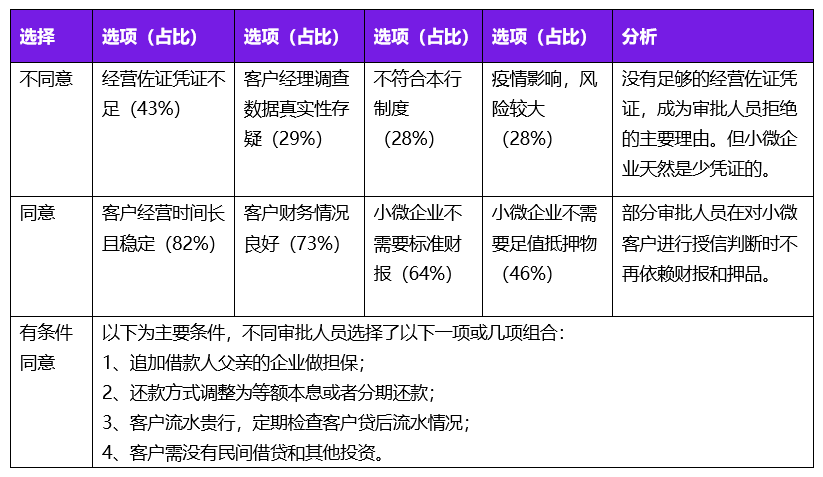

参与调查的审批人员,有26%的人选择不同意,37%的人选择同意,37%的人选择有条件同意,具体情况如下:

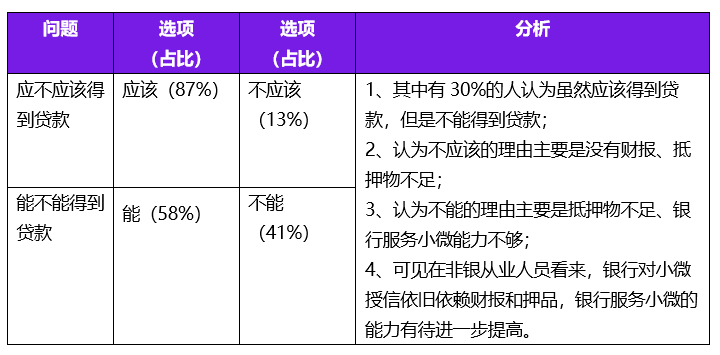

相对于银行从业人员的问卷,非银从业人员的问卷显得更加有趣。

我们给大家分享两个专业且幽默的回答:

一、认为应该得到该笔贷款,理由——作为一名做过客户评分卡的前银行从业人员,分析如下:

1. 该客户已婚、中年人、有孩子,在评分卡中的评分较高;

2. 该客户无负面信息(法律被执行、行政处罚等),在评分卡中评分较高;

3. 人行征信无近24个月逾期,评分卡评分会较高;评分卡显示还款意愿较高。还款能力上:一年的毛利率刚好够还一年X行的贷款,但还有其他行100万元贷款需要还,还有一些费用,如果是一年期的贷款还款压力有点大,即使有担保物。该客户粘性高,且有父亲的一家牛羊肉企业,整体来说个人从定性角度分析可以得到这笔贷款。

二、认为应该得到该笔贷款,理由——我曾经在原深圳发展银行工作近8年,熟悉银行的贷前调查、授信审批等风险管理工作。个人认为,该客户主营业务收入稳定,有从业经验,无不良征信记录,应收账款的回收期短,坏账风险低。

在此,我们对积极参与线上调查的热心人士表示衷心的感谢,并从有效问卷中截取了前15名作为获奖读者,公示如下。近期CAFI将寄出礼品,敬请关注查收!

获奖名

此外,基于本次的线上案例调查,CAFI包容会还于昨晚展开了一次线上讨论,参与讨论的嘉宾都为提交了调查答案的热心读者。现场讨论热烈,众多业内人士都积极留言互动。

THE END

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}