编者按

中国普惠金融研究院(CAFI)倾心打造的普惠金融领域年度报告《中国普惠金融发展报告(2020):微弱经济与普惠金融》于2020年11月正式出版发行并在“2020中国普惠金融国际论坛”上发布。在此“精读”系列,我们试图以报告推出的主要概念为抓手,读懂报告的精髓。本期,我们介绍提供微弱经济金融服务的主要供给主体。

微弱经济体融资难、融资贵等问题一直是金融领域亟待解决的难点,小微企业、“长尾” 人群的金融服务需求无法充分得到满足。原因之一在于金融服务供需的不均衡、不匹配。在金融科技发展和市场需求的驱动下,互联网金融逐渐成为普惠金融的重要内容和实现手段,同时与金融机构之间优势互补,不断出现客户引流、联合贷等合作共赢的业务模式。

一

金融服务供给主体

我国正在逐渐形成多层次、广覆盖、适度竞争的普惠金融服务体系。针对微弱经济体,小额信贷是最主要的金融产品,主要满足微弱经济体实现生产经营和自我发展的资金需求与具备偿还能力的微弱人群的消费信贷需求。除此之外,普惠金融还提供包括储蓄、保险、抵押和养老金等在内的全功能、多层次的金融服务。

(一)农信系统银行(农村商业银行、农村合作银行及农村信用社)

农信系统银行是为微弱经济提供金融服务的主力军。农村信用合作社、农村合作银行和农村商业银行是我国农村金融机构的三种形态。无论是机构数量还是贷款供给,农村信用社和农村合作银行都在逐年下降。未来,农村商业银行将成为农村银行业金融机构服务微弱经济的主力军,扮演着微贷业务核心供应商的角色。

县域农村商业银行主要为小微企业、个体工商户和农户提供微贷业务。微贷专门针对缺乏担保人和抵押物且经营处于产业链低端的小企业、个体经营户和农户,这类贷款的特征为“更小、更散、更下沉”。

微贷业务单笔授信额度较小,且每一个经营个体都有自己的特点,所涉及的行业繁多分散,一定程度上可以分散农村商业银行的贷款风险,提高资产质量,增加利润,提高核心竞争力。同时,微贷业务的不良贷款率一直处于较低的水平,能有效提高农商银行的风险管理水平。

然而,微贷业务虽然在初期取得了良好效果,但在发展过程中仍存在在农区和城区的投放不平衡、微贷产品品种发展不平衡、客户资产实力弱、风险控制欠缺、经营成本高、外部竞争压力大、经营状况参差不齐分化严重等问题。

综合来说,县域小微客户群体数量多、分布广、潜力大,且对资金的需求比较频繁,是信贷投放的一片广阔蓝海。若能通过专业的技术,配合完善的人员、管理、风控体系,解决信息不对称问题,可以获得丰厚的“超额收益”。

(二)村镇银行

村镇银行是指在农村地区设立的主要为当地农民、农业和农村经济发展提供金融服务的机构。村镇银行的定位一是满足农户的小额贷款需求,二是服务当地中小型企业。村镇银行整体发展质量良好,已成为“扎根县域、支农支小”的新生力量,在激活农村金融市场、健全农村金融体系、发展普惠金融和支持农村社会经济发展等方面发挥了重要作用。

村镇银行实行“发起人制度”。银监会规定,村镇银行必须有一家符合监管条件、管理规范、经营效益好的商业银行作为主要发起行。主发起行在集约化管理和服务方面为单体村镇银行提供了有力支持,降低了单一村镇银行的经营风险,同时突破了商业银行设立分支机构的地域限制,降低了区域经营风险。

村镇银行主要有两种贷款模式:

散贷款模式。业务类型主要有小额农户贷款、微小企业贷款、专业农户贷款三类。其贷款额度上限限制使贷款资金相对分散,使更多的农户和中小企业受益。强调贷款者的个人信用,对贷户还款起到一定的激励作用,同时可进行系统管理,便于自行评价客户的信用等级。但由于增速较慢,盈利空间相对较小,银行自身发展较慢。

联合贷款模式。以贷户联组的方式来组织贷款和进行管理,使不同贷款个人(或企业)之间形成互相监督与牵制。这种小组贷款机制灵活性很强,可以按需分类发放贷款。但是小组成员之间难免产生摩擦,会加大信贷管理员的管理难度。

尽管村镇银行的盈利能力不断增强,但在支农使命与盈利目标方面仍存在问题。村镇银行作为独立的商业金融机构,资本具有逐利性,这就使村镇银行在发展过程中容易背离建设初衷,出现贷款农转非、资金“逃离”农村等现象。

同时,发起行的经营模式也引发了业务创新与经营模式的矛盾。村镇银行对定位于农村社区商业银行的独特性缺乏深刻认识,对农村市场金融需求的特征缺乏必要分析,对农村社区与城市地区金融信用的差异性认识不足,出现了与农村信用社等农村传统金融机构经营模式、主要客户雷同的现象。

(三) 民营银行

民营银行发展已超过5年时间,在支持实体经济、支持小微企业方面扮演着重要的“毛细血管”作用。

民营银行根据其特色定位,主要可以分为两大类:一是注重线上业务的互联网银行;二是注重线下业务的产业、区域经济银行。近年来,主打线下的产业银行也开始加强线上基础设施的建设。

民营银行的贷款产品可按风控方式划分为抵押贷款与无抵押信贷。无抵押信贷对民营银行的线上风控能力和数据积累形成考验。无抵押信贷通过发票、纳税等方式进行审核,同时具有周期较短、额度较小的特点。抵押贷款主要针对小微企业及企业主,抵押物通常为房产。抵押贷款额度大、期限长,更受民营银行青睐。

目前,我国互联网银行业务普遍存在“筹资难、筹资贵”的问题。互联网银行既不能开设线下网点,又不能线上为客户开立全功能账户,客观上导致其无法吸收结算存款,只能从事贷款业务。互联网银行的资金端严重依赖同业业务,缺少持续稳定低成本资金。

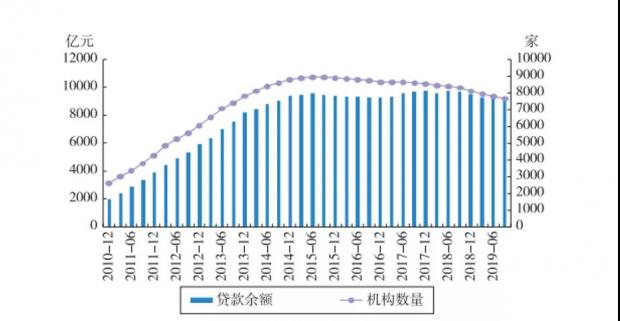

(四) 小额贷款公司

小额贷款公司是由地方金融监管部门审批、监管,由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司。服务“三农”、将资金引入欠发达地区,是推动小贷公司试点的政策本心。但在2015年之后,由于自身专业水平、强监管、经济下行、银行和互联网巨头业务下沉等因素,小贷行业陷入发展瓶颈。

2010年第四季度至2019年第三季度小贷公司贷款余额及机构数量

(资料来源:中国人民银行)

传统的小贷公司服务模式是与客户面对面接触,客户“小而分散”的特征,导致其服务成本高、手续复杂、放款慢。随着金融科技的不断发展,部分小贷公司将数字技术应用到金融服务中,大幅降低了成本,手续更加简便,放款更加便捷。

与农村商业银行和村镇银行相比,传统小贷公司在技术开发和监管上都有诸多限制,包括技术开发实力不足、不能吸收存款、杠杆受限、区域局限等。小贷公司需要合理运用金融科技,通过开放合作不断完善自身的业务模式和经营方式。

二

金融服务供求失衡及其表现

总体来看,针对微弱经济体的金融服务供给不足、供给结构不合理问题依然突出。我国微型企业和个体经营者普遍面临资金缺口,传统银行仍难以全面触达“长尾”客户。专注于服务微弱经济体的小贷公司、互联网银行等由于资金成本高,也难以充分满足微弱经济体的融资需求。在金融产品方面,提供信贷等资金供给、生产型保险保障、针对个人的服务较少,信贷资金使用用途、信贷额度及信贷期限失衡现象比较显著。

三

金融服务供给侧发展趋势

随着技术进步和金融创新,互联网金融逐渐成为普惠金融的重要内容,打破了金融服务供需不平衡的局面,有效缓解了金融服务供给不足的现状,是未来金融服务发展的主要趋势。一方面,传统商业银行、村镇银行及各类小额信贷机构借助金融科技的力量,不断提升自身服务效率和质量;另一方面,银行业金融机构与非银行借贷机构、产业之间的合作越来越密切,以实现数据和场景的融合,打破信息孤岛,实现合作共赢。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}