编者按

中国普惠金融研究院(CAFI)倾心打造的普惠金融领域年度报告《中国普惠金融发展报告(2020):微弱经济与普惠金融》于2020年11月正式出版发行并在“2020中国普惠金融国际论坛”上发布。在此“精读”系列,我们试图以报告推出的主要概念为抓手,读懂报告的精髓。本期,我们介绍微弱经济体的现有资产及可供参考的利用方式。

以往的资产管理只限于将资金投资于具体的金融工具,通过“以钱生钱”的方式来进行管理。这种资产管理往往只局限于流动资产,而对于微弱经济体来说,他们手中的流动性资产较为有限,如果单纯地囿于传统的定义,对于微弱经济体资产管理的水平将会大打折扣。因此,在以同样的思路对其流动性资产进行管理并尽可能地实现增值外,我们也应当充分地考虑并利用好他们手中的实体资产,通过租赁等形式为这些微弱经济体获得另外的收入与利润。

一、实体资产以自用为主,租赁空间亟待开发

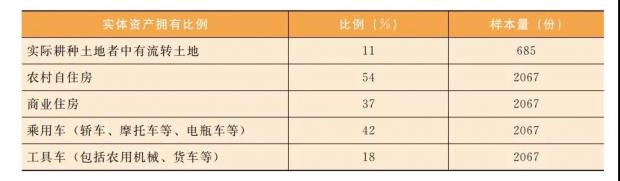

如前文所述,根据CAFI于2018年在兰州两区一县(城关区、七里河区、榆中县)以个人与家庭为单位进行的普惠金融调研,获得2489份有效样本。在实体资产方面,我们主要对受访者实际耕种的土地(包括自有土地和流转土地)及他们的自有住房、商业住房、机动车辆和工具车进行了统计调查,数据收集的内容包括这些实体资产的数量和价值。受访者中拥有特定实体资产人群的比例如下表所示。

受访微弱经济体的实体资产现状

根据我们的统计结果,86%的人至少拥有农村自住房或商业住房中的一种。这也就说明,即使是微弱经济体,他们在住房上的拥有率依然较高。因此,充分发掘微弱经济体在房产上的资源、进行租赁等获取租金的方式来增加微弱经济体的资产是较为有效的一种资产管理方式。与此同时,我们也需要考虑到,自住房或商业住房中,相当一部分是微弱经济体自己使用的居住地,因此其实真正可以出租的空间是有限的,而且微弱经济体所拥有的房产地区,可能对于租赁的需求并不是很高,这也阻碍了微弱经济体通过房产方式来获得额外资金的途径的机会。

土地流转也是农村微弱经济体,尤其是农村微弱经济体实现额外资金获取的一种重要的渠道。一些农村居民将土地承包给其他人去耕种,自己到城镇去打工,以获取额外的收入,出现土地流转流出的情况。同时,部分当地农民承包其他村民手中的土地来进行集体化耕种,因而有更多的机会可以把土地进行规模化的管理,这对于提高生产率也有很好的作用。但根据数据可以发现,实际耕种土地者所拥有的土地中,有流入或者流出的比例仅占到11%,相对较低。也就是说,有土地使用权的农民并没有很好地充分利用他们土地的价值,使土地可以为自己获取额外的增值。因此,推进土地流转平台的建设及使土地流转的观念被微弱经济体接受,是很重要的发展途径。

此外,汽车租赁市场也是目前比较流行的服务。对于城镇地区的微弱经济体,他们可以将自身所拥有的轿车、摩托车或者电动车,在规范的第三方平台进行租赁,在自己不需要使用的时候将车辆出租以获取使用的报酬。而对于农村地区拥有工具车的人,他们自身的机械装置及货车也依然可以在闲置时出租给有需要的人。一方面实现了实体资产的充分利用,另一方面在获得额外收入的同时也抵消了集体资产在时间折旧上的损失。目前,问题在于没有一个非常完善的第三方平台为供需双方进行透明放心的交易,导致了“租者不敢租”的情况。

因此,一方面我们要让微弱经济体对自己的实体资产出租不再有心理障碍,认为这是合理的、市场化的、符合道德规范的一种赚钱的手段,另一方面我们也要将第三方租赁平台,包括各种实体资产的租赁平台,做到透明、放心,使持有实体资产的人在租赁的过程中没有后顾之忧,提高实体资产的使用率,为微弱经济体获得额外的收入。

二、流动资产投资额受实体资产量影响

由于隐私及敏感问题,我们在问卷中设置的关于投资具体数额的问题较少,除对在第三方支付平台上理财过的人群进行调查外,关于银行活期、定期存款与银行理财产品数额的数据并没有收集。因此,此处仅使用在第三方支付平台上投资过的数额作为参照,并以此为依据,分析微弱经济体在流动资产管理上的表现。

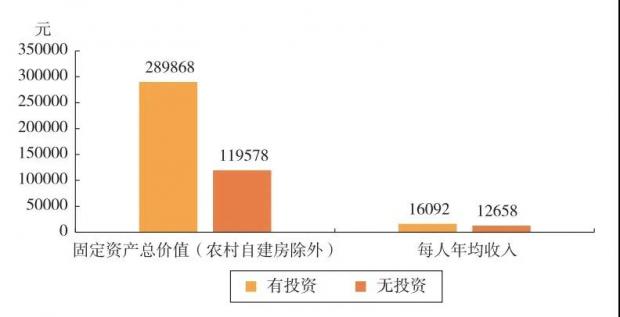

受访者中,在第三方支付平台上的理财产品中进行投资过的人群只占3.9%,而这3.9%的人群目前放在此类产品中的平均投资额度为7769元,相较于该人群每人年均16092元的收入,投资金额的比重基本达到50%,是一个较高的比率。而其余96.1%没有投资过的人群的平均收入为12658元(见下图)。

是否投资第三方平台理财产品人群的平均资产与收入对比

虽然在第三方投资平台上投资过理财产品的人与没有投资过的人之间的年均收入的差距只有三四千元,但是这些差异并不能完全解释为什么这3.9%的群体可以在第三方投资平台上投资理财产品近8000元。当我们把视角转到这两类人群所拥有的实体资产时,发现了一个比较有趣的现象:除去农村自建房,在拥有的实体资产的平均总价值上,在第三方平台上进行投资理财的人几乎是完全没有投资过的人群的3倍。也就是说,资产比较充足的人,他们抵御风险能力更强,对于高风险高收益产品也会持有更加开放的态度,更愿意用自己手中的流动资产去投资到这些理财产品之中,以获得超额收益。因此,微弱经济体对于流动资产投资的态度,很大程度上是受到他们所拥有的实体资产数额的影响。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}