昨天CAFI发布了一部紧扣当下热点的报告摘要,后台有读者留言说,报告的梳理很有意义,但读起来略辛苦。

于是,我们决定,将这部历时一年半的《数字金融平台客户的现状与监管研究》的报告摘要再做一个通俗化版,供广大每天离不开“借呗”和“花呗”的行业内外的读者都能清清楚楚地了解数字金融监管的20余年发展历程。

首先要搞清楚的是,

对数字金融平台的监管,

主要是分为2个部分:

01、第三方支付的监管

02、互联网贷款的监管

其次,在讲这20年的历史之前还需要了解的一个基调是,对于数字金融平台这个瞬息万变的“新”领域,确实存在行业发展领先于监管的问题,但这种“领先”也使得监管方面确实也给了行业一定的试错和包容的时间。

以第三方支付的监管历程为例,如果从第一家第三方支付机构首信银生宝(1999)算起,到《非金融机构支付服务管理办法》在2010年6月颁布,第三方支付平台经历了10年的无牌照管理。这既是监管部门对创新的鼓励,也是对业务风险的摸索过程。

在“无牌照管理”这10年期间, 相关的两部政策法规《中华人民共和国电子签名法》和《电子支付指引(第一号)》主要在这个领域内发挥着监管的作用。但可以看到当时的所谓电子支付包括了通过计算机、电话、自动柜员机、移动通讯工具和其它电子设备等,智能手机还不在其列。可见虽然距离当下不过10余年的时间,但状况早已千差万别,也足见这个领域的发展速度之快。

从2010年开始,随着《非金融机构支付服务管理办法》发布,第三方支付进入了牌照监管阶段,对机构的成立门槛、客户备付金管理办法、支付指令记载内容等进行了清晰地划定,同时也将部分规模和技术无法达到标准的第三方支付平台淘汰出局。

《中国人民银行办公厅关于实施支付机构客户备付金集中存管有关事项的通知》(2017)、《关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》(2017)这两部政策法规的落地,意味着我国第三方支付行业经历了完整的监管周期。监管部门从完全不理解第三方支付业务,到反复调整,再到统一监管,其最大的底气还是对清算系统和银行业金融机构的监管与掌控。

尽管进入“后牌照监管阶段”,截至目前,仍有一个问题未能解决——第三方支付平台支付业务与银行支付结算业务是否一样?对于第三方支付平台支付业务的监管,是否应该与银行支付结算业务监管一样?是否应该遵循同样的监管原则、业务规范、财务会计制度等?

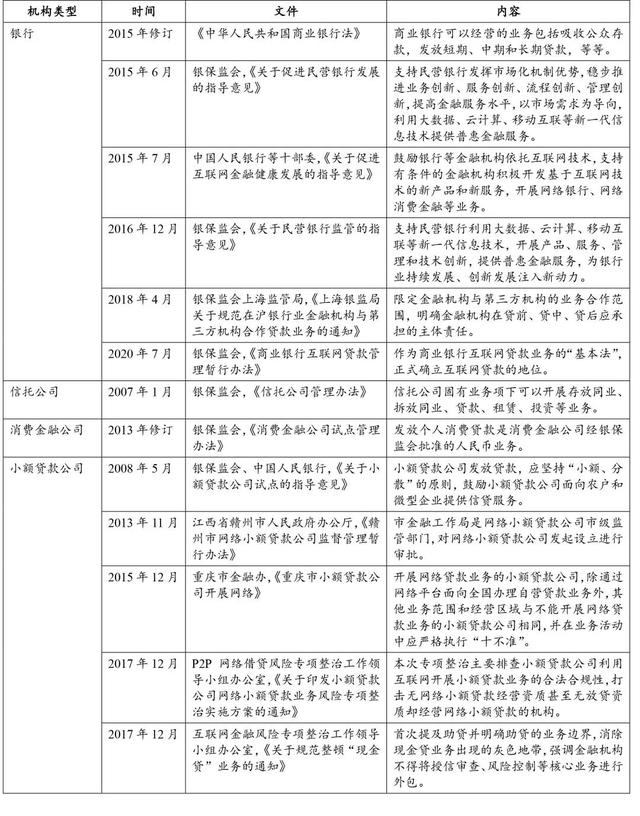

当在网上买东西成为潮流的时候,在网上借钱也慢慢兴起。由于有了前面电子支付的经验,互联网贷款很快就形成了较为完整的监管框架,即“牌照监管+业务监管”。

我们整理了一张完整的列表,从中可见对应着各种新的趋势和风险的苗头,监管部门一直在及时调整和细化相关的规定。

2020年7月,银保监会发布了《商业银行互联网贷款管理暂行办法》,可以说是互联网贷款业务有了“基本法”,包含总则、风险管理体系、风险数据和风险模型管理、信息科技风险管理、贷款合作管理、监督管理、附则等七个方面,体现了监管部门对互联网贷款的业务逻辑与业务风险的充分认识。

尽管2020年7月到现在不过只有3个月余,但最近这两天由于数字金融领域的大变动颇多,热议也多,争论不休,但再激烈的争论都应该以解决更多的问题为初衷。

因此,CAFI的研究团队在报告中建议,应加强及细化对数字金融平台投资业务和借贷业务的监管。具体来说,一方面对数字金融平台的监管,“牌照监管+业务监管”看来是目前比较可行的;另一方面,具体怎么运用牌照监管或业务监管,判断标准应为:投资人或借款人是否与数字金融平台发生实质性的债权、债务、资管等权利义务关系。详细内容可参加昨天推送的报告摘要。

梳理下来,简单总结,20年来,行业与监管就是这样相互促进,裹挟着向前发展,不断探索了更多的创新模式,有很多已经成为国际上的经验。在未来,市场肯定还是需要在监管下渐趋理性和规范,同时,监管方面也一定会渐趋稳定,重点发挥好“引导”的作用。

CAFI公众号部分文章亦发布于以上平台

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}