微弱经济体

微弱经济体是指规模较小、处于市场弱势地位、容易受到排斥的经济主体。它包括个体经济、庭院经济、小型合作经济、微型和小型企业等。我国小微企业的主要特征包括:

(1)兼具企业与家庭特征,具有经济目的和家庭福利等多重目标;

(2)多种经济混合经营,各种资源和资本混合使用;

(3)集中于劳动密集型产业但吸收科技创新力量较快;

(4)抗风险能力差,敏感脆弱但生命力顽强。

微弱经济体一般位于产业链的末端,不需要技术创新,也无大型固定资产投资,其融资用途主要是筹备生产、资金流转、扩大生产规模等,这些环节需要的资金量一般不大, 使用周期也比较短,需求频繁出现,资金需求时效性强, 简言之, 具有 “短、 小、 频、 急”的特点。从金融服务角度观察,微弱经济体主要通过信用调查或者大数据分析来提供金融服务。

家庭经济

家庭经济是微弱经济体最基本的组织结构,其经营的内容和方式在不同的经济环境中有所变化,可以是经营农业生产的小农,也可以是经商的个体户, 也可以是数字经济时代的微型电商。家庭经济追求可持续的家庭生活,注重持续的自然资源使用,并承载着超越经济的文化价值。

灵活就业人员

工作性质、劳动时间、收入报酬、劳动关系、社会保障、法律监管等方面不同于全日制用工或登记注册经营主体的各类就业人员。它主要包括“非正规就业”、“农民工”、“零工工作者”等就业形式。灵活就业人员存在工作性质不稳定、劳动时间不固定,社会保障缺失、法律监管存在漏洞等职业特征。

微弱经济的资产管理

在遵循适当性原则以及保证微弱经济体金融健康的前提下,对微弱经济现有的各类资产进行合理利用,实现其金融资产价值的稳健增值,并减少实体资产的折旧损耗。

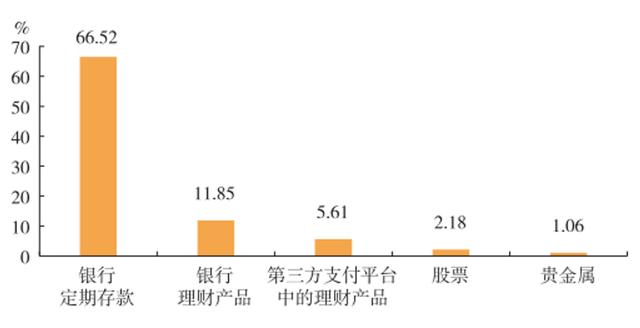

最受微弱经济体欢迎的五类投资产品

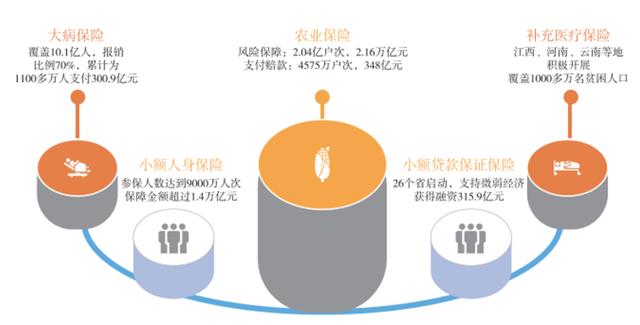

普惠保险

立足机会平等和商业可持续原则,在成本可负担的前提下,以包括小微型企业、家庭微型经济体、灵活就业人员、乡村老龄化群体、特殊群体(如残疾人)等微弱经济在内的需要保险服务的群体为服务对象,通过合理的价格,有效、全方位和持续地提供及时的、方便的、差别化的保险服务,以实现保险资源供求平衡,稳健应对风险并有效助力发展的保险体系。

普惠保险应具备公平性、包容性、广泛性和可持续性,真正做到让微弱经济群体“愿意买、买得起、买得到、买得值”,并且逐步发展成为“政府支持、群体认可、商业运作、广泛覆盖”的普惠性保险制度。

保险积极支持了普惠金融的发展

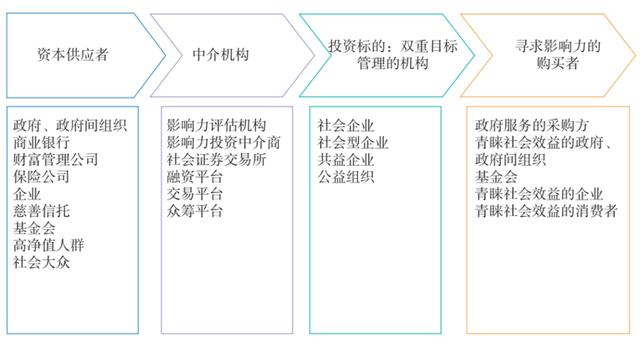

社会影响力投资

一种介于慈善捐赠与商业投资之间的、同时兼顾财务回报和社会影响力回报的投资类别。其生态系统由资本供应者、中介机构、资本需求者(投资标的)、寻求影响力的购买者组成,债权投资和股权投资为主要投资方式。受双重目标驱动的小微企业可成为社会影响力投资的投资标的,而微弱经济体更可成为具有社会影响力特质的产品或服务的有力购买者。影响力投资可以成为政府和社会各界扶持微弱经济的可行途径。

社会影响力投资的生态系统

2020绿皮书目录

2020绿皮书前言

THE END

CAFI公众号部分文章亦发布于以上平台

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}