孔子曰“三人行,必有我师焉”。对不同国家农业保险的比较和研究,可以帮助我们对其在全球尺度下运行机制有更深更立体的认识。放眼世界,一部分的发达国家偏向于对农业保险(特别是作物和牲畜保险)提供大力补贴,美国就是一个重要代表。本文将深入剖析美国以外的另一类发达国家:澳大利亚、新西兰和瑞典都是典型的由私营主导农业保险、政府无补贴的国家。

澳大利亚

从历史上看,澳大利亚的农业保险历史相当悠久,起源于1918年。正如联合国粮农组织2011年的报告中评价的,澳大利亚拥有一个极其发达的农业保险体系,以及在这个体系下充分市场竞争的各类保险产品。系统地来看,澳大利亚的农业保险可以归纳为两大类:传统保险和较新的指数型保险。传统的保险包括指定险种、多险种作物险、作物收益险和共同基金(或称为农户池)。指数型产品有天气衍生品、收益指数和面积收益指数。澳大利亚做为私营保险为主导、无政府补贴的代表,农业保险产品的创新层出不穷、绚烂缤纷。

其发展历史也是一个从失败和不足中不断吸取教训摸石头过河的过程。上个世纪60年代到70年代,Wesfarmers为西澳大利亚种植者提供了一个产量保证的保险计划。种植者可以以较低的保费为低于郡平均产量75%收成提供保险。可惜的是,虽然设计初衷是好的,但该计划因为没有有足够可靠的个人农场数据,所以无法对参保农户的保费进行区别定价。因此,不可避免的吃了“逆向选择”的经济学暗亏:大量长期从未达到平均产量75%的低产农民更加热衷于参加,而一向高产的农民则反而没有动力。

这一类的失败并没有让澳大利亚的农业保险行业气馁。从1999年以来,种植者合作社CBH和保险公司AON提供了较多的更完善的保险产品创新。其中之一是作物欠收保险,规定每公顷有一个指定的收入下线,这个下线是用以保障下一季重新种植作物的费用。另一个是发芽降级保险,承保收割前因潮湿天气造成的谷子发芽降级。在这种情况下,农户可以获得原定交割品级与最终接受的品级之间的价值差额。

为了克服缺乏个人农场产量数据的问题,澳大利亚保险的另一个创新是YieldShield。YieldShield通过利用作物模拟模型来估计单个农场产量。Yieldshield将传统的雹灾和火灾保险的指定险种与产量指数保险相结合,对降雨量不足或过大的水胁迫进行保障,适用于小麦和高粱等谷物。

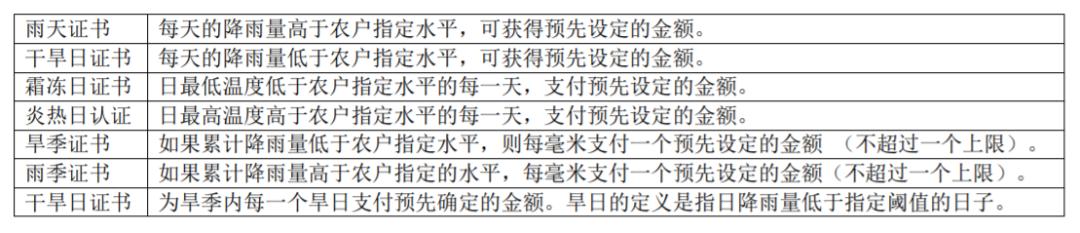

澳大利亚农业保险最闪耀的创新是CelsiusPro公司构建和发起天气衍生品。Celsius Pro的天气衍生品是基于在澳大利亚各地数百个气象局官方气象站测量得出的天气指数。公司为农业提供了多种证书,包括:

天气证明的主要优点是不需要对索赔进行评估。一旦事件发生,就会根据气象局(BOM)提供的数据自动支付赔款。这些数据是由BOM独立提供的,并仲裁任何索赔争议。CelsiusPro一直在推动澳大利亚政府建设更多的气象站,以减少天气评价的不确定性和不稳定性。

在澳大利亚,农业保险大多通过保险经纪人进行交割,经纪人被认为是交割渠道中最重要的一环。生产者协会、合作社和银行在农民和保险公司之间的联系中也起着关键作用。农作物和牲畜保险也是自愿的,因为在这个国家没有提供给农业保险任何形式的公共支持。澳大利亚国家农村咨询委员会(NRAC) 在其2012年评估报告中强调,政府的作用是通过提供更好和更标准化的数据,协助澳大利亚农业产业更加自给自足,更好地管理天气等对生产有关的因素。

瑞 典

与澳大利亚不同,瑞典走过一段从政府重参与到弱参与的农业保险道路。瑞典的农作物保险计划始于1961年,与日本类似是强制性的。保费作为农场的税金支付,瑞典政府提供 "超过农民缴费一倍的补贴"。尽管农作物保险项目的耗费了大量政府资源,但许多农民仍然不满意,主要原因是农民个人的损失并不总是得到及时赔偿。该制度于1987年被废除,取而代之的是仅在农作物全部损失的极端情况下的灾害援助计划。目前,农业生产与国民经济的任何其他部门一样,被一视同仁。瑞典的政府风险管理框架已经朝着减少政府参与的方向发展。瑞典对农业的援助工具仅限于救灾,这包括很少的规范措施和一些临时援助。如今,农业作物和牲畜保险由三家私营互助保险公司提供。农业保险市场由Lansforsakringar及其子公司Agria主导。其市场份额估计为80%-85%。另一家保险公司Dina承保了约10%-15%的农业保险市场。两家保险公司都有地区性的保险分支机构,并在其集团内密切合作。农业保险的交付渠道是生产者协会和合作社协会,在农户中的渗透率很高(60%-80%),而且是自愿性的。农业再保险也是由私人参与者完成的,因此不存在任何形式的政府支持。

新西兰

新西兰的牲畜保险始于1970年代,而农作物保险则在1981年后开始显著扩大,尽管在此之前就有了一些谷类作物类的保险。四家私营保险公司和一家互助保险公司同时提供作物和牲畜保险。私营部门的再保险在新西兰很发达,也许正是这个原因,新西兰的农业保险没有任何形式的公共支持。所有新西兰的农业保险也没有保费补贴。一般来说,新西兰的农作物保险也是自愿的,但根据行业协会的决定,猕猴桃产业的保险是强制性的。保险经纪人是最重要的提供渠道,但是某些作物特别是水果行业是由生产者协会负责。这个国家的农业保险没有保费补贴,也可能是这个原因仅有5%的农民投保(来源于2007年的渗透率数据)。

澳大利亚、瑞典、新西兰,这三个市场主导农业保险的国家案例,给了我们一个不同的视角:农业保险即使没有政府补贴也能发挥作用。然而,笔者认为是否提供政府补贴取决于很多因素:再保险市场的成熟度、私营保险企业的格局、农产品的种类、自然灾害的特点、以及农业在当地经济的地位。我国是一个多地貌、多气候、多农作物的农业大国。各个省、市、地方应当因地制宜,根据当地的条件制定相应的农业保险政策。无论是倾向于补贴还是市场主导,都是充分使用农业保险工具完成风险分担转移、优化金融资源,快速实现农业农村现代化和乡村振兴的伟大目标。

(作者吴一飞,系美国佐治亚大学农业经济学博士)

点击下方【阅读原文】查看“国际视窗”往期内容

THE END

CAFI公众号部分文章亦发布于以上平台

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}