每一个“相亲相爱一家人”的微信群里,都会有家里长辈提出来关于手机使用的问题:

“@小雷子,给我买一张去铁岭的火车票。”

“@小美美,我的手机上的字怎么才能变大?”

如果问题涉及到钱,比如转账和存取款,那他们就会更紧张,恨不得一通夺命连环call,要清楚地看到钱的每一寸动向才能放心。

诸如此类的老年人群中普遍存在的数字鸿沟问题,常常成为他们获取更方便的金融服务的最大障碍。

近日,在Visa公司的独家赞助支持下,宁波金融消费权益保护协会等机构共同完成了一份题为《宁波老年人数字化金融工具使用情况研究》的调研报告。

在调研过程中,课题组对宁波市三家具有本地特色的银行进行了摸底,发现老年人的存款、理财等负债类业务占银行总负债业务的70%,同时老年人银行柜面业务办理量也占银行个人柜面业务办理量的70%。两个70%说明,一方面财富集中在老年人群体,另一方面他们对数字化金融业务的办理方式还缺乏熟悉和信赖。

宁波是经济较为发达的东部城市,75岁以下的老年人的智能手机普及率达到81%(抽样的一个社区和一个行政村)。当地的科协启动了“智能手机操作技能普及工程”,希望能将智能手机的高普及率转化成提高宁波老年人数字化工具使用的优势。

以“财富集中+智能手机普及+对数字金融业务缺乏信赖”作为先决条件,必然能得到“蕴含着巨大的数字金融发展潜力”这样的结论。

为了能为发掘这样的潜力而贡献有价值的建议,课题组通过公开统计数据、非公开调研数据、1216份有效问卷中获得的数据,以及现场访谈和机构体验的数据,运用认知理论、习惯建立理论、KSA模型理论进行研究,认为老年人当下对金融产品的消费日益走高,但市场却提供不了那么多与老年人配套的产品,像宁波这样的经济发达地区的老年人虽然对现代化消费方式开始接受,但还是更信赖人工服务,风险偏好也较为保守,金融知识还相对匮乏。

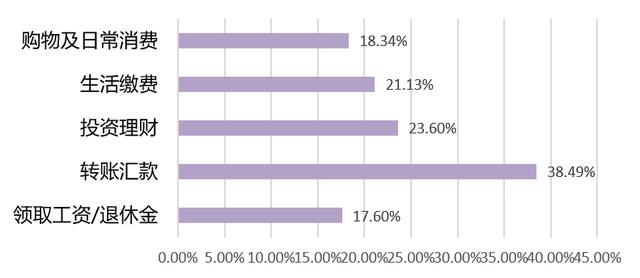

老年人使用金融工具办理的主要业务情况分析

更为直观的是,课题组还选用了宁波某银行日常客户体验项目成果。该成果基于两组55-65岁之间老年人手机银行体验得出,其中第一组为使用过手机银行(15人),第二组为使用过智能手机但未使用过手机银行(15人)。

有66.7%的老年人反映,手机银行页面上展示的功能过多,部分查找功能比较麻烦;

93%的老年人反映,页面字体过小,没有照顾到老年人的视力因素;

所有的体验用户都反映,表达不够通俗化,特别是免责方面的条款,表示基本无法理解的占55%,表示能够基本理解的占45%;

虽然使用过手机银行的老年人比只使用过智能手机但未使用过手机银行的老年人情况略好,但专属金融产品缺乏和金融教育方式的亟需改进确实是共同存在的问题。

此外,课题组还基于研究和分析提出了发展建议:

01.

突出关键功能,提高使用便捷性

一是开发出老年版本的数字化金融工具页面,主要页面仅放置老年人常用的功能,方便老年人日常操作,同时,操作页面要具有引导性,可通过语音等形式,引导老年人一步一步开展操作。同时,要做好流程优化,简便服务程序。目前中国银行已推出网上银行和手机银行老年人版本,部分国有大行和股份制银行也在考虑推出。

二是充分考虑老年人的视力因素,页面字号要适当放大,文字要足够醒目,方便老年人查看,能够快速找到所需功能及业务。

三是相关文字表述要足够通俗化,从老年客户的角度去撰写相关提醒内容,保证大部分老年人在不需要他人解释和辅助的情况下能够读懂。

02.

重视消费习惯,提供教育针对性

一是制定出台老年人金融知识教育方案,组织开展针对老年人的金融教育活动,编制适合我国国情的老年人金融知识手册,就老年人在面对身份盗用、突发事件、自然灾害等问题时如何进行财务规划给出提示。

二是发挥金融机构宣传主渠道作用,培养老年人金融素养。老年人最信任的金融知识传播渠道仍然是金融机构网点的宣传,因此,金融机构应利用自身的专业知识和经营场所,以通俗易懂的方式向老年人普及相关金融知识,解答老年人金融难题,主动针对苗头性、普遍性的问题对老年人做出警示,不断提高老年人的金融风险意识。

三是充分利用社区等基层宣传渠道和资源,如老年人志愿者队伍,使用适合老年人的话术,能够接受的宣传方式,开展金融知识宣传,金融机构也应发挥主体作用,在日常公益宣传和营销活动中客观地介绍和宣传金融知识。

03.

推动金融创新,满足特殊需求

一是强化金融服务,引导金融机构针对重点人群制定相关服务指导意见,为老年人更好更安全地使用金融产品提供优质服务。使用浅显易懂的服务文本文件,剔除专业性、法律性太强的文字表述,让老人一看就明白,知道自己的权利和义务,消除后顾之忧。鼓励金融机构开展老花镜配送、复杂业务预约、备案老龄人客户家人联系卡、在风险可控的情况下让老龄人以指模代替亲笔签名等人性化、多样化的金融服务。

二是重视老年金融产品的开发和应用,并适当引导老年金融消费者通过在线渠道购买,逐步培养老年人的在线金融工具使用熟练度,让老年人接受并乐于通过数字化金融工具来满足自身的金融服务。

欲阅读完整报告,请点击【阅读原文】查看

THE END

CAFI公众号部分文章亦发布于以上平台

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}