编者按

近期,中国普惠金融研究院(CAFI)完成中农办乡村振兴专家咨询委员会软科学课题研究报告——《数字普惠金融助力县域产业发展》。报告总结了数字普惠金融服务产业的若干模式,分析了目前发展过程中面临的主要问题,最后提出了相关政策建议。本期,我们摘编介绍目前县域金融服务的供需状况,并提出县域金融机构通过数字化转型,发展数字普惠金融,满足提升金融机构的服务效率,填补供需缺口并促进金融资源向农村回流。

目前的农村金融服务未能有效满足微弱经济的需求,更不能满足“乡村振兴”带来的新需求,而数字普惠金融可通过提升金融机构的服务效率,促进金融资源向农村回流。

一、县域普惠金融服务的供需“量”的缺口依然较大

中国普惠金融研究院(CAFI)根据在浙江省14个县获得的小微企业调研数据,推算出全国县域小微企业对正规金融机构融资的供需缺口为16.79万亿元。由于浙江省是我国小微与民营企业发展与市场化程度非常高的地区,这一数据具有较高的可信度,可见我国的县域金融服务仍然有相当的“缺口”。

二、银行由于供需“价格缺口”,未能满足融资“量的缺口”

小微企业融资供需“总量”缺口的存在,有很多原因,其中最重要的原因就是供需由于农村贷款的风险较高,但目前的资金供给价格较低,从而无法达成市场交易。由于我国经济处于“新常态”,经济增速会放缓,需求方可接受的资金价格水平会保持长期稳定甚至下降,因此只有供给方通过各种方法提高供给效率,降低供给价格,才能达成市场交易,从而提升自身的盈利空间。

三、县域小微企业可接受的资金价格为年化8.4%

从资金需求价格来看,根据浙江14个县2730家小微企业需求方数据的分析,需方的资金加权价格为年化利率8.4%,值得注意的是,仍然有37%的市场小微主体愿意接受高于8.4%的价格。

四、目前银行可以11%左右的市场价格为小微企业提供服务

通过各种数据来源,我们可以测算目前银行总体上可为小微企业提供的“市场化”利率水平。

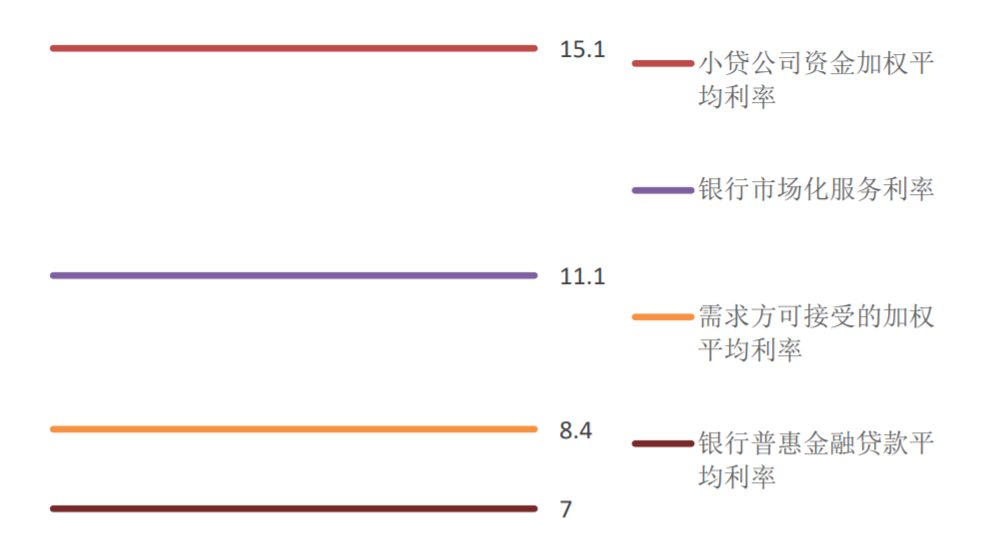

首先,根据CAFI于2018年对全国400家小贷公司的问卷调研数据,我们计算出小贷公司的资金加权平均出借利率水平为15.1%。这一水平与央行、银保监会在《中国小微企业金融服务报告(2018)》中的小贷公司融资利率“15%”高度一致,具有较强的可信度。

其次,需要指出的是,以小额贷款公司的利率作为“市场化”的小微企业贷款有其合理性。传统的小贷公司多集中在县域,服务于小微企业、小微企业主,互联网小贷公司的客户群体也多为个人、小微企业等,业务以市场化为主,政策性补贴、税收优惠较少,因此其价格水平有典型的市场化价格含义。

第三,通过小贷公司与银行的比较分析,银行目前可以11.15%的年化利率提供市场化服务。

一般而言,金融机构或企业为小微经济体提供的资金供给价格包含机构的资金成本、运营成本、风险溢价、适当的利润率4个部分。假设在运营成本、风险溢价、适当的利润率上,银行与小贷公司无明显差异,最重要的差异在于两者的资金成本。

根据上述对小贷公司开展的调研数据,我们测算出小贷公司的加权平均融资成本为6.3%。而对银行的资金成本测量,我们选取了“全部计息资产的平均付息率”指标,根据对37家银行的2018年年报数据进行统计,得出银行的平均资金成本为2.35%。

由上述数据及假设,可以测算出银行的市场化小微企业贷款利率=小贷公司利率-(小贷公司资金成本-银行资金成本)=15.1%-(6.3%-2.35%)=11.15%。

第四,目前供需的价格缺口约为2.7%。从以上分析可以看出,银行愿意提供的市场价格为11.1%,而需求方的意愿资金平均价格为8.4%,二者之间的缺口为2.7%,这种缺口造成了供给的不足。

最后,根据银保监会的统计结果,2018年底,普惠口径的小微企业贷款平均资金价格为7.02%。如果我们将供需双方的价格水平放在一起,可以测算出多个供需主体之间的价格缺口。如图1所示。

图1 小微企业信贷市场价格(单位:%)

五、银行可进行数字化转型以填补供需缺口

从上文分析,可以看出,银行为县域小微企业提供金融服务的能力“稍显不足”,造成了“价格缺口”,从而形成了较大的“融资量缺口”,而解决这个问题,需要进行数字化转型。

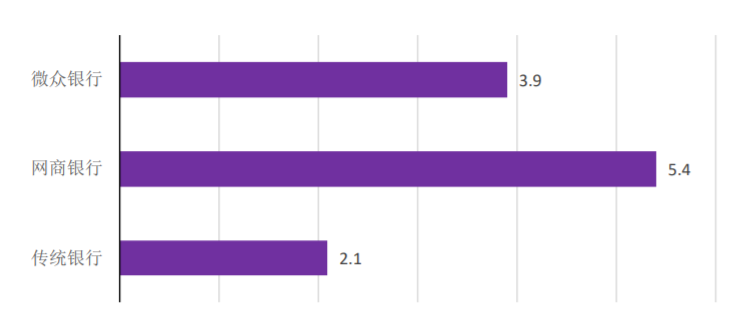

如图2所示,以净息差为例,传统银行与新型互联网银行(如网商银行、微众银行)的盈利水平差异较大,两个互联网银行的净息差分别大于各类传统银行平均值1.8及3.3个百分点。

图2 互联网银行与传统银行的盈利水平(单位:%)

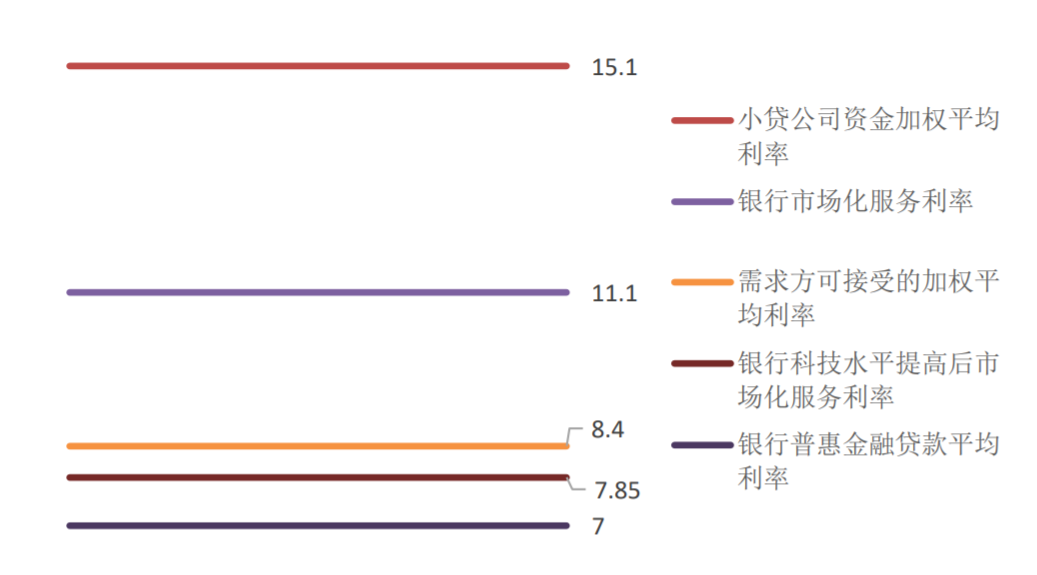

这种盈利水平的差异由多种因素造成,但最直接的原因是二者金融科技水平的差异,如果银行可提升科技水平,则其利润率水平可明显提升。如果以网商银行作为基准,其净息差可提高3.3%(=5.4%-2.1%),由于从事“普惠金融”服务,维持原先的商业可持续利润率即可,于是银行的普惠金融服务价格可进一步降低,也就是:

银行的市场化小微企业贷款利率=小贷公司利率-(小贷公司资金成本-银行资金成本)=15.1% -(6.3%-2.35%)-(5.4%-2.1%)=7.85%。

可以看出,相比于需求方“8.4%”的价格水平,价格缺口已经完全消除。那么图2就可以修改为如下图3的情况:

图3 银行可通过提升科技能力服务于小微企业需求

当然,治理结构、设置专营机构、融资渠道、政策支持等方面的提升均可提升服务效率,进一步降低价格水平,但由于数据可得性及研究重点问题,本文只做定性分析。

综上所述,银行完全可通过数字化转型,满足小微企业等普惠金融群体的融资需求,同时将不良率控制在商业可持续的水平,并带来增量利润。银行应当积极拥抱金融科技,发展数字普惠金融,服务“三农”与小微企业。

THE END

点

点击“阅读原文”,查看CAFI洞察往期内容

CAFI公众号部分文章亦发布于以上平台

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}