导语

看上去实现了稳定就业目的的美国“工资保护计划”(PPP)却也存在着小微雇主为了满足贷款赦免条件而勉强保持雇佣人数,以及金融资源分配没有如理想中的那样流入受疫情严重影响的行业和地区。

扶持小微企业的金融资源如何精准滴灌,还需政策制定者多思多虑。

从3月初以来,美国新冠状病毒的疫情持续蔓延,已感染接近500万人。旨在于保护疫情危机下脆弱的小微企业以及保障其员工就业,CARES法案中的“工资保护计划”(PPP)从四月起开放了两批共6690亿美元的贷款。接着又在6月5日签署了《薪资保护计划灵活性法案》,把使用PPP贷款资金的期限从8周延长至24周。虽然只有当使用期限到期时,我们才能获得真正完整的数据,以评估其对劳动力市场的影响;但迄今为止,该计划看上去初步达到稳定劳动力市场的目的,令人鼓舞的最新的就业数据似乎预示着它是朝正确方向迈出的一步。

截止到到6月中旬,美国小企业管理局(SBA)已发放了近5,150亿美元的PPP贷款。严谨地看,五、六月份令人意外的就业利好,是否应当完全归功于PPP计划呢?通过研究就业数据和SBA每周发布的州级PPP贷款数据,我们有机会去观察小微企业的借贷与解雇之间的动态关系,进而论证PPP计划是否对就业率有着显著的影响。

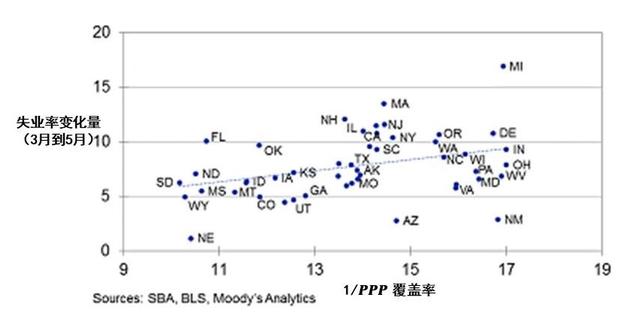

穆迪的一项研究比较了PPP覆盖率和失业率变化的相关性。PPP覆盖率被定义为PPP贷款数与该州小微企业雇员数量的比例。这个比例越高代表PPP的覆盖率越高。这两个指标在下图中展现出了一定的相关性:PPP覆盖率越高,失业率的攀升越受到抑制。

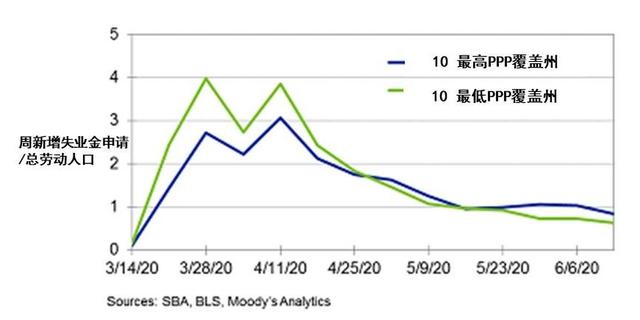

另外,研究者绘制了美国10个覆盖率最高和覆盖率最低的州的每周新增失业救济金占该州劳动力的百分比。显然,疫情在PPP覆盖率较低的州造成了更多的失业。

这一系列的相关性证明了一个结论:联邦发放更多PPP贷款可以有效地保护地方上遭受的失业冲击。根据政策设计的最初计划,PPP贷款用来补偿持续经营和业务倒闭之间的差额。理论上讲,对于小微企业而言,这种补偿应当能使得其理性决策更加倾向于选择继续经营并维持就业。

“薪资保护计划”(PPP)在维持就业的同时,其局限性和弊端也渐渐展现端倪。

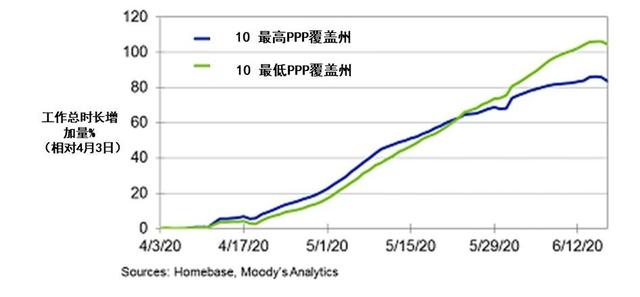

一个局限性的证据来源于Homebase,它是面向小微企业(主要用于消费行业)的劳动时间跟踪平台。研究者使用PPP贷款发放的第一天作为基线计算小微企业员工每天总工作时长变化,并绘制了覆盖率最高和最低的10个州的路径。我们惊奇地发现,尽管PPP贷款起初可以使小微企业维持较高的员工雇佣数,但中长期来看似乎并不能成为支持工作时长增加的原动力。这一现象并不难解释:PPP贷款最大的优惠政策是“全额贷款宽恕”;但满足宽恕的条件是“借款人必须保持疫情前的全职员工人数”。在这样的政策引导下,很多小微雇主为了满足贷款赦免的条件,雇佣了超出其需要的员工,而却分配不了足够时长的工作内容。从劳动经济学的角度来看,PPP人为地拉高了就业人数,满足了劳动力的供给端,保障居民收入;但却无法真实地提高生产端实际劳动力需求。疫情期间,经济衰退、消费力下降、小微企业核心业务受到了致命冲击,这些根本性宏观经济衰退绝不是PPP扶持计划能根本性改善和逆转的。

PPP的弊病的批评多集中在其金融资源的分配上,美国承受COVID-19影响相对较小的行业和地区可能占据着比预期更大的借款比例。设计之初,这项政策旨在于成为小微企业的最终救济;但是事与愿违的是,其宽恕条款对所有的业主都有极大诱惑。尤其是在第一轮PPP中,贷款比例过高地流向感染率低、封锁政策宽松的州、以及影响较小的行业。讽刺的是,由于这些幸运的小微企业本来就接近“照常营业”,反而更加容易满足宽恕条款中“维持雇佣人数”的条件。

通过对第一批的PPP贷款的数据进行分析,截至4月13日,美国的心脏地带是PPP的最大受益者,受疫情冲击最大的西部和东北部的主要州(纽约、加州、新泽西)似乎都缺席了。从行业分类看,建筑和制造业似乎是最大的赢家,分别获得了总批准资金的13%和12%以上。教育服务和采矿业在批准的高贷款额中也脱颖而出。而这些行业似乎并非承受了最大的COVID-19的经济压力。

总而言之,我们必须承认“工资保护计划”对稳定就业率做出的卓越的贡献。但是它并非GDP的灵丹妙药,毕竟无法消除新冠疫情对小微企业基本面的致命性打击。更借鉴意义的是,我国的政策设计者可以从美国PPP设计的弊病中吸取教训,思考如何让稀缺的金融资源精准滴灌到真正需要它的危机中的小微企业。

(作者吴一飞,系美国佐治亚大学农业经济学博士)

THE END

CAFI公众号部分文章亦发布于以上平台

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}