编者按

近期,中国普惠金融研究院(CAFI)完成中农办乡村振兴专家咨询委员会软科学课题研究报告——《数字普惠金融助力县域产业发展》。报告总结了数字普惠金融服务产业的若干模式,分析了目前发展过程中面临的主要问题,最后提出了相关政策建议。本期,我们摘编介绍数字普惠金融如何促进县域经济转型以及包括金融业在内的产业发展。

中国“三农”的现代化正在向“数字化”、“网络化”、“智能化”趋势发展,普惠金融尤其是数字普惠金融的作用边界也正在逐步随着“三农”的“数字化”和“网络化”得到拓展,数字普惠金融在推动县域经济数字化转型、助力县域产业发展方面可以发挥至关重要的作用。

一

促进县域经济数字化转型

数字经济在我国经济总量中占比逐年增长,2018年占比已达34.8%,数字化转型正在成为地区和产业发展的重要方向。

但数字经济发展面临结构性问题,即主要分布在较发达城市,三线以下城市以及县域以下农村仍处于欠发展状态。中国各县域数字经济发展需求尤为突出,84%的县市均已明确提出将发展数字经济作为未来转型的主要方向。

县域政务、电子商务、制造业、农业、物流、医疗等各个行业的数字化与信息化,将对县域产业发展的效率提升、新业态与新动能的培育、一二三产业融合发展、当地居民的收入增长起到重要作用。

但是总体而言,目前县域产业的数字化程度较低,因此积极进行产业的数字化转型是县域缩小与发达地区“数字鸿沟”的不二之选。

二

助力县域产业发展

数字普惠金融在助力县域产业发展方面可以从两个角度来分析。

1.为农村电商提供交易担保和信贷资金

近年来,电商平台为地方特色农产品开拓了全国甚至全世界的销售渠道。课题组调研的陕西宜君县、湖南平江县、安徽全椒县及金寨县,为了扶持农村电商的发展,县域电子商务示范园区均已建成并开始规范运行,为县域电商免费提供办公场地、部分办公用品及农产品上行等电商培训服务。

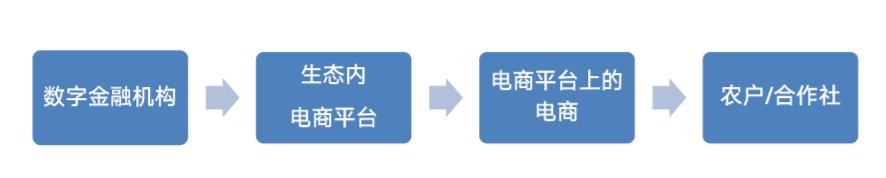

电商可以从平台生态体系内的数字金融机构,如网商银行、京东金融、苏宁金融直接得到交易担保与信贷支持,这对于电商交易的促成与流动资金、规模扩大均有非常大的助益。如图1所示。

图1 数字金融机构为农村电商提供交易担保和信贷支持

2.促进农业科技发展和农业现代化

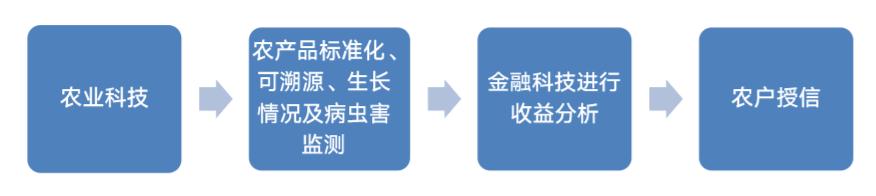

金融科技与农业科技可以相互促进。金融科技需要采集农业信息,如农产品的生长情况、病虫害、定位信息等,从而预测农户收入,进而授信;农业科技机构可以通过技术为金融科技机构提供信息从而获得服务费收入,带动其成长。

此外,农户为获得更高额度的授信,必须保证农产品的质量安全、可溯源、标准化,这会提高物联网等其他农业技术的应用,从而推动农业产业的现代化。如图2所示。

图2 金融科技与农业科技相互促进

除与农业相关的产业外,移动支付、数字小贷等数字普惠金融业务在智慧城市、电子政务、交通物流、保险业、其他产业方面也发挥重要作用。

三

助力县域金融业高效发展

1.推进县域信用体系建设

互联网银行的客户群体多属于“信用白户”,是首次进行银行贷款,客户有了“首贷”后,根据其还贷行为就产生了金融信用记录,而这对于推进县域信用体系建设非常有益。

2.提升农村金融机构数字风控能力

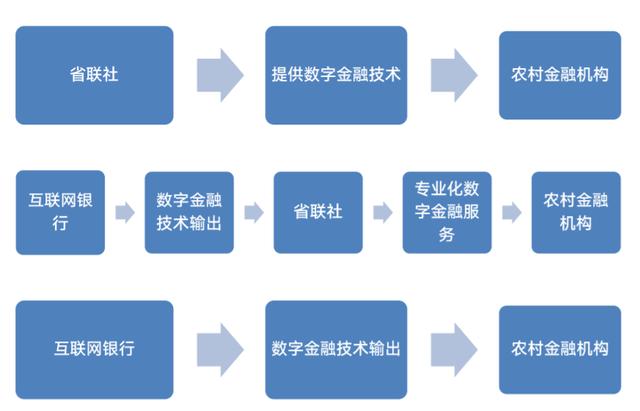

县域农村金融机构的普惠金融能力较弱,信贷资产不良率较高,而领先数字金融机构的普惠金融业务能力最强,具有商业可持续性。因此,农村金融机构应当积极提升自身的数字风控能力,积极进行数字化转型。转型的路径可以用图3表示。这3条路径都可以选择,但与互联网银行合作可能是较好的路径。

图3 农村金融机构的数字化转型路径

3.促进形成良好的县域金融生态体系

互联网银行进入县域后,将促进县域良好的金融生态体系加快形成。第一,增加普惠金融服务供给;第二,与传统农村金融机构形成互补的同时,也带来一定程度的良性竞争,倒逼其提升自身的服务与数字风控能力。例如,蚂蚁金服在河南内乡县开展县域数字金融服务后,形成了一定的“鲶鱼效应”。当地农商行的线下业务开始向“线上+线下”融合的模式转变,陆续推出了“内乡快贷”、“牧原快贷”等产品,促进了其数字风控能力的提升。

THE END

CAFI公众号部分文章亦发布于以上平台

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}