编者按

CAFI分析发现,常用的企业信用评价指标与小微企业实际融资情况没有显著关系。 换言之,信用评价结果可能显示某企业“值得贷款”,而企业认为“不必贷款”。这种信用评价与信贷需求脱节的现象降低了信用评价的信贷转化率。

* 如您欲购买绿皮书请致电:86-10-8250-2588 转 806

作为解决小微企业融资难的基础设施,小微企业信用建设受到相当高的重视。政府已经将小微企业纳入企业征信体系。各种互联网平台争相建立基于大数据的小微企业信用评价体系。但是,信用评价在多大程度上解决了小微企业的融资难问题? 信用评价和小微企业的贷款需求是否一致? 中国普惠金融研究院(CAFI)对此开展了相关研究。

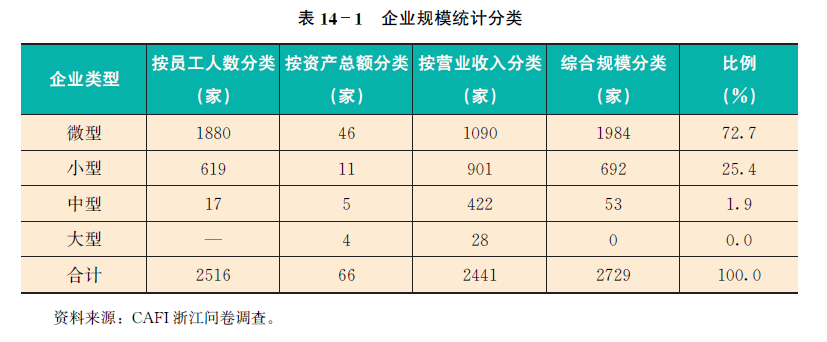

根据国家统计局公布的大中小微型企业划分标准(2017年), CAFI对在浙江调查的2729家民营企业进行分类,如下表所示。

根据上表分类,我们调查的2729家企业都属于“中小微”企业,也就是说,这些企业都属于普惠金融服务的范畴。

贷款难与过度贷共存

不是所有的小微企业都有贷款需求,浙江调查样本中只有62.7%的公司有不同程度的贷款需求。其中,约54%的小微企业有贷款需要,约85%的小型企业及中型企业有贷款需求,相差31个百分点。表14 2是2017年具有贷款需求的企业的贷款满足情况。总体来看,15.4%的中小微企业的贷款需求没有得到任何满足,21.4%的中小微企业的贷款需求得到部分满足,完全满足贷款需求的中小微企业有52.7%,有10.5%的中小微企业的实际贷款超过了企业主认为的贷款需求数额。由于问卷没有进一步追问超额贷款的原因,无法判断为什么会出现这种情况,最有可能的原因是贷款为上年度申请下年初放贷,由于经济形势发生变化,企业主在贷款结束后意识到并不需要那么多的贷款。贷款的实际数额超过需求数额,不一定就是过度贷款。是否为过度贷款,需要根据贷款的额度与企业的现金流和资产情况来判断。

比较企业规模与贷款满足情况的关系可以发现,完全没有满足的企业比例随着企业规模变小而明显增加:中型企业为6.7%,小型企业为10.7%,微型企业则为18.4%。部分满足和贷款超过需求的情况则相反。这表示部分微型企业存在贷款难问题。

然而,对比不同规模贷款满足率,并没有让我们得到微型企业贷款难的结论,而是企业越小越容易满足。分别有40%的中型企业、48.7%的小型企业、55.4%的微型企业的贷款需求得到完全满足。如果将实际贷款额大于贷款需要纳入考虑,超过53%的中型企业、61%的小型企业、65%的微型企业的贷款需求处于饱和状态。

综合考虑,在当前信用评价体系下,小微企业贷款需求资质低,更容易被银行排斥,存在贷款难问题。然而,一旦小微企业被银行接纳,小额度的贷款需求更容易获得满足,甚至过度饱和。

“值得贷”与“需要贷”矛盾

由于资产信息和收入信息比较容易获得,它们常常是企业规模划分的重要指标,也是信用评价的基础指标。通常认为,企业的资产越小,收入越少,其信用额度越低,获得的贷款额度越小。但是,在我们调查的2729家小微企业中,这种关系并不明显。企业资产总额、营业收入、收入资产比、销售利润率四个常用来评价信用的指标,与融资借款需求、实际贷款、满足率之间的关系系数几乎为零。这个结果表明,企业的资产和收入只是在金融机构眼里“值得贷”的考虑因素;在企业主的眼里,并不是“需要贷”的考虑因素。

进一步分析发现,企业的营业收入有助于信贷需求得到满足。中小微企业营业收入与信贷需求满足率的关系系数为0.0311,微型企业的此系数还要高(0.0741),这表明在有信贷需求的时候,营业收入较高的企业尤其是微型企业,其小额的信贷需求更容易得到满足。当然这样的关系是非常微弱的,其稳健性需要得到进一步证明。

显然,如果按规模将企业划分为中小微等级,对信用评价并没有很大的帮助。金融机构可以根据企业资产和收入的情况来判断是否“值得贷”,可是企业不完全基于其资产规模大小来决定是否“需要贷”。在需要贷款的情况下,营业收入只是对能否成功获取贷款具有些许帮助。

综上而言,常用的企业信用评价指标与小微企业实际融资情况没有显著关系。换而言之,信用评价结果可能显示某企业“值得贷款”,而企业认为“不必贷款”。这种信用评价与信贷需求脱节的现象,降低了信用评价的信贷转化率。

THE END

CAFI洞察精选

农村小额信贷的利率研究报告

(一)《农村小额信贷利率研究报告》主要发现

(二)农户贷款需求特点和农村信贷市场分割

(三)农村小额信贷的定价机制

(四)超过一半的客户愿意为获得更多贷款而接受更高的利率

(五)农户的贷款渠道选择

(六)农村小额信贷机构降低成本和利率的主要建议

鼎新克艰:数字普惠金融的扶贫实践

(一)数字普惠金融的扶贫实践

(二)普惠金融在精准扶贫中的作用

(三)农村数字普惠金融业务的平台基础

(四)数字普惠金融扶贫实践存在的问题与建议

浙江省丽水市农村金融改革试点评估报告

(一):浙江省丽水市农村金融改革启示录

(二):丽水市农村金融改革主要做法及成效

(三):丽水市农村金融改革对小微企业融资的影响

(四):丽水市普惠金融综合指数

小额贷款公司的现状和政策建议

(一):《小额贷款公司的现状和政策建议》重磅推出

(二):小额贷款公司的普惠金融使命和贡献

(三):小额贷款公司生存发展面临的主要挑战

(四):小额贷款公司监管的政策建议

中国数字普惠金融发展报告

(一):内容概要

(二):数字技术发展

(三):数字普惠金融的受益人

(四):数字普惠金融的挑战和未来

(五):消费者金融

(六):数字支付的发展和影响

(七):NFC支付和二维码扫描支付的技术路径对比分析

(八):NFC支付发展迟缓的原因

(九):二维码扫描支付模式成功的原因分析

(十):关于数字普惠金融监管的思考和建议

中国普惠金融发展报告(2018)

(一):内容概要

(二):什么是普惠金融“最后一公里”问题

(三):触达“最后一公里”的服务模式及其优缺点

(四):采用代理模式解决“最后一公里”问题的国际经验

(五):将“最后一公里”转化成“第一公里”

(六):再说“金融聚合器”

中国普惠金融发展监测报告(2017·浙江)

《中国普惠金融发展监测报告(2017·浙江)》精彩节选(一)

《中国普惠金融发展监测报告(2017·浙江)》精彩节选(二)

《中国普惠金融发展监测报告(2017·浙江)》精彩节选(三)

数字普惠金融新时代

(一):数字普惠金融与支付体系的依存与促进关系

(二):从“传统”到“数字”——普惠金融发展的必然

(三):数字普惠金融的发展历程

(四):数字普惠金融发展使消费者保护面临新挑战

(五):金融消费者保护方面的国际倡导与借鉴

(六):中国数字支付体系的典型特征

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}