揭秘“绿皮书”之前,先看两个例子。帮这两个人的金融健康“把把脉"。

No.1

李雷是一名公司职员,一个月税后收入10000元,公司帮他缴纳五险一金,他本人没有购买任何商业保险。他每月的饭费、交通费等生活必须花费大概为3000元,购房贷款月供4000元,网上购物一般用信用卡或者“花呗”,一个月下来有时略有结余有时“月光”。他大部分时间过得很开心,每年都给自己安排一次出国旅行。

No.2

韩梅梅做个体经营,每个月税后收入5000-20000不等,自己通过一家服务公司缴纳最基本的社会保险,还购买了大病、医疗等商业保险。她每月的生活必须支出约为2000元,租房费用为3000元,有信用卡但是一般不用于个人消费,她喜欢把所有剩下的钱都存起来。她经常感到有些焦虑。

上面两个人的金融状态,你觉得谁更健康?

结合中国普惠金融研究院(CAFI)即将出版的《中国普惠金融发展报告(2019)》(简称“绿皮书”)中对金融健康的阐述,这两个人的金融健康各有优劣。

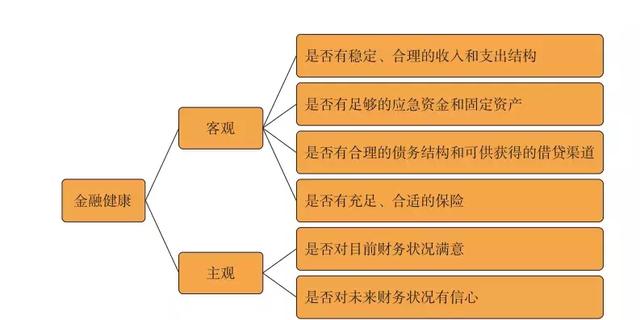

今年的“绿皮书”对于金融健康有明确的定义:

“金融健康是指金融消费者的金融或财务状况是否处于一个良好的状态,这是普惠金融的更高层次的要求。衡量金融健康既包括客观的指标,如消费者个人的收入与支出、资产与负债的相对情况,也包括对消费者主观态度的衡量,如个人消费者对目前个人财务状况的满意度及对未来个人财务状况的信心。”

而给金融健康做体检的“项目”包括:

No.1 收支平衡

金融健康所涉及的第一个方面的问题就是消费者个人的收入和支出。对成年人来讲,个人收入是财务来源的主要渠道;对于没有收入的学生而言,家庭给予的教育费用也可以算作个人收入。由于我国人口收入水平和不同物价水平相差较大,因此不适宜使用绝对的收入金额作为主要的衡量依据。我们衡量消费者收入的波动性,消费水平的可控性,以及收入可以覆盖支出的程度来综合衡量收支平衡方面的金融健康状态。

No.2 足够的储蓄/资产

金融健康的第二个方面涉及个人资产情况。这里衡量流动资产(即消费者在一周内筹集的资金)以及固定资产的充足程度。

No.3 合理负债

债务融资渠道是为消费者提供资金来源的重要渠道。使用得当,债务可以平滑消费者现金流波动,提高消费者的生活和生产水平;若使用不当可能会使消费者陷入债务深渊。这里的债务管理包括两个方面的内容:对现有债务资源的管理能力及获取新的债务资源的能力。

No.4 适当保险

我国医疗保障体系并不完善,居民的医疗费用占个人及家庭的开支较大,个人或单位购买商业重疾险、医疗保险(补充医疗)是对疾病未来风险的有益对冲。因此,是否购买了充足的商业重疾险、医疗保险是衡量个人未来财务保障的标准之一。

No.5 主观态度

对目前财务状况的主观满意度和对未来财务状况的信心程度是CFPB和学术领域对金融福祉的主要衡量方式。就像人的健康包括生理健康和心理健康一样,消费者个人的金融健康也应该在客观指标之外,包含一些主观指标。我们用两个指标来衡量消费者的主观态度:对目前财务状况的满意度和对未来财务状况的信心。

金融健康概念模型

所以,要是李雷的消费能再“保守”点,韩梅梅的金融观念能再“激进”一点,他们的金融健康得分都会更高一些。依照CAFI对消费者金融健康的定义,以李雷和韩梅梅为缩影的我国消费者在调研结果中的成绩如何呢?3040名受访者的金融健康平均得分为67.79分,中值为68.83分,且样本得分的分布近似于正态分布。换句通俗的话说,能达到及格线。

CAFI首次在我国提出消费者金融健康的概念,将普惠金融的概念推进到结果、状态的层面。同时,该概念将主观与客观变量相结合,形成了更加全面、准确的衡量标准,对衡量消费者个人的金融健康具有重要意义。

从消费者个人层面来说,对自己和家人金融健康的关注有助于培养更加理性、健康的金融行为,能更好地抵御财务冲击,更好地利用金融资源满足生活愿望的实现。

对金融机构和金融服务供应商来说,对消费者金融健康的关注有助于以客户真实需求为根本出发点进行产品设计,采取负责任的行为。从社会层面来看,消费者个人金融健康的实现有助于促进社会金融体系的稳定,促进消费结构升级,扩大内需,实现经济高质量发展。

绿皮书 《中国普惠金融发展报告(2019)》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}