编者按

以中和农信的客户为例,他们多为受银行等正规金融机构排斥的小微农户,与银行等正规金融机构客户之间的金融可得性存在差异,获得金融服务的额外成本也可能不一样,进而使得从不同渠道获得的贷款总成本出现差异。

中国普惠金融研究院曾对我国农村小额信贷的利率开展专题研究,课题组在福建霞浦县、河北承德县和甘肃景泰县三地,从供求两个维度进行了实地调研。在调查研究的基础上,课题组完成此份《农村小额信贷利率研究报告》,试图多个角度客观全面地分析和解读当前我国农村小额信贷利率水平的问题。本期“CAFI洞察”栏目继续对《农村小额信贷利率研究报告》进行摘编报道,欢迎读者持续关注!

如您欲获取相关报告,

请在文章底部留言或登录CAFI官网-研究项目-研究报告下载

前文已论及中和农信客户与银行等正规金融机构的差异,中和农信客户多为受银行等正规金融机构排斥的小微农户,因此,首先应明确中和农信的客户与银行等正规金融机构客户之间的金融可得性存在差异。然而,当农户能够从不同机构贷款时,额外成本可能不一样,进而影响到贷款的总成本。

农户从金融机构借款,除了需要负担利息成本之外,还可能有额外成本,比如贷款过程中的餐费、路费以及各种手续费等。中和农信实行上门服务,并且由机构购买保险,没有其他的手续费,所以农户支付的利息实际上为“到岸价”;而银行等机构提供的是“离岸价”,因为银行等正规金融机构并不提供上门服务,并且部分机构要求农户购买保险,所以农户除了支付利息之外,还有可能支付其他成本。

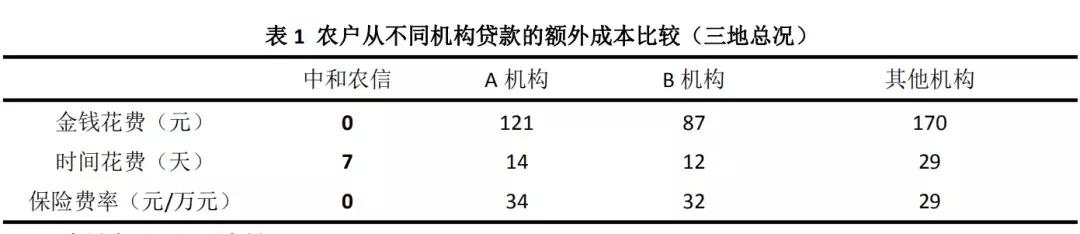

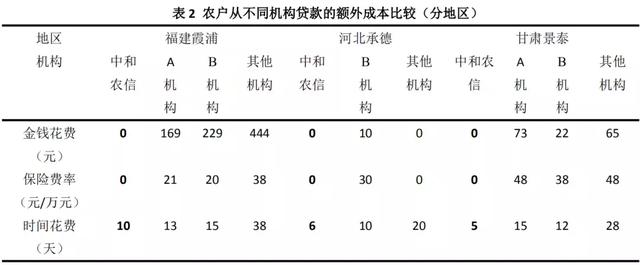

表1表明,农户从中和农信贷款的额外金钱花费为0元;农户贷款不需要自付保险费;农户从中和农信贷款所需时间平均约为7天。农户从银行类机构A、B机构以及其他机构贷款的相应三项成本分别最低为:额外金钱花费65元;保险费率29元/万元;贷款所需时间12天。分地区来看,如表2所示,霞浦、承德和景泰的农户从中和农信贷款的额外金钱花费、保险费率和时间成本都低于从银行等其他机构贷款的相应额外成本。

因此,农户从中和农信贷款,不需要到中和农信网点办理手续,既节省了额外金钱成本,也降低了时间成本。相比于从银行等传统金融机构贷款,农户从中和农信贷款更便利、快捷。

资料来源:调研资料

注:1.表中金钱花费包括申请、放款和还款过程中的餐费、路费、材料支出、关系维护费等,表2与此相同。2.其他机构不包括资金互助社,表2与此相同。

资料来源:调研资料

农户贷款的总成本包括利息成本和额外成本,由于数据所限不能将各个机构客户贷款的总成本进行精确比较,此处进行大致对比。农户从中和农信贷款的利率较高,但是付出的额外成本较低,尤其是时间成本较低,这对农户收入的影响可能比较大:第一,由于从银行类机构获得贷款的时间较长,短者12天,长者29天,当不能及时获得贷款时,农户的生产经营不能及时开展或者扩大,可能导致未来的收入受损;第二,如果贷款花费的时间太长,贷款过程可能耽误农户务工,在目前务工收入相对较高的情况下,农户也可能遭损损失。而当农户及时获得贷款而获得生产经营收入或者更多的务工收入时,支付短期小额贷款的利息也不会有太大的困难。

因此,与从银行等机构(不包括资金互助社)相比,农户从中和农信贷款的额外成本较低。当考虑农户贷款的额外成本及其对农户收入的影响后,农户贷款的总成本差别并不大。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}