编者按

利率决定于供求双方,所以从机构端考虑了中和农信的利率成因之后,还应从农户端探讨农户是否能接受当前的利率水平。农户作为贷款成本的负担者,对利率的高低有着最直接的感受,因此,农户的主观评判可以在一定程度反映利率水平的高低。

中国普惠金融研究院曾对我国农村小额信贷的利率开展专题研究,课题组在福建霞浦县、河北承德县和甘肃景泰县三地,从供求两个维度进行了实地调研。在调查研究的基础上,课题组完成此份《农村小额信贷利率研究报告》,试图多个角度客观全面地分析和解读当前我国农村小额信贷利率水平的问题。本期“CAFI洞察”栏目继续对《农村小额信贷利率研究报告》进行摘编报道,欢迎读者持续关注!

如您欲获取相关报告,

请在文章底部留言或登录CAFI官网-研究项目-研究报告下载

表1表明,调研三地所有农户主观可接受的利率上限平均为12%,该指标也因不同地区经济发展水平不同而有差异,其中福建霞浦的农户可接受的利率上限平均为18%。由前文可知,中和农信、民间借贷、涉农互联网金融企业的小额贷款年化实际利率约分别为19.2%、18.2%、22.5%,都超过了农户主观可接受的利率上限均值;银行类机构小额贷款年化实际利率约为11%,接近农户主观可接受的利率上限均值。所以,从农户主观可接受的利率上限来看,银行类机构、中和农信等机构的贷款利率对农户来说都偏高,这也与通常的理解比较相符。

资料来源:调研资料

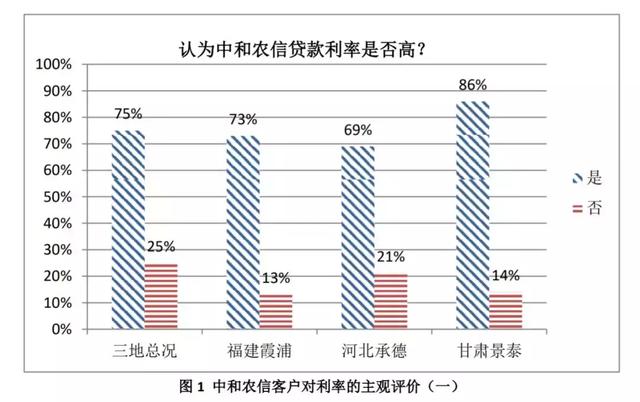

从中和农信客户对利率高低的评判来看,由图1可知,调研三地总体有75%的中和农信客户认为利率偏高,其中霞浦、承德、景泰分别有73%、69%、86%的中和农信客户认为利率偏高。

资料来源:调研资料

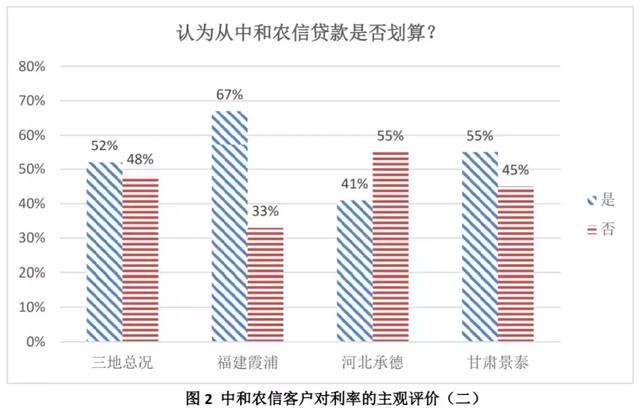

贷款是否划算方面,图2表明,调研三地总体有52%的中和农信客户认为贷款划算,48%的中和农信客户认为贷款不划算。其中可能的原因,部分农户因为资金需求迫切而正规融资渠道有限,故需要从中和农信贷款;而部分农户通过中和农信贷款获得了较好收益,实有所得。

资料来源:调研资料

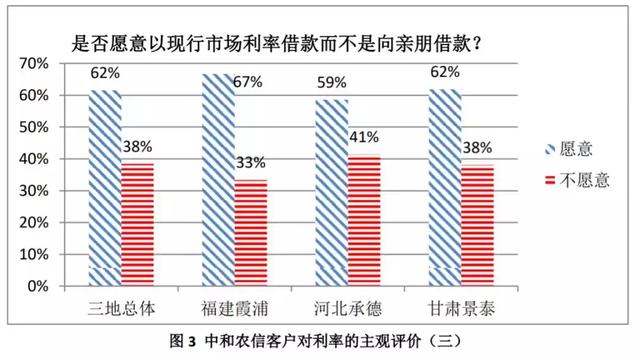

图3表明,对“是否愿意以现行市场利率借款而不是向亲朋借款”这个问题的回答,中和农信客户中愿意者占62%,不愿意者占38%。其中原因,农户与其亲朋之间往往具有同质性,经济条件较差的农户,其家族或者朋友圈的经济状况可能也不好,并且农村中怕欠人情债也是人之常情。因此,当能从中和农信借款时,多数农户不愿意从亲戚朋友处借款。

资料来源:调研资料

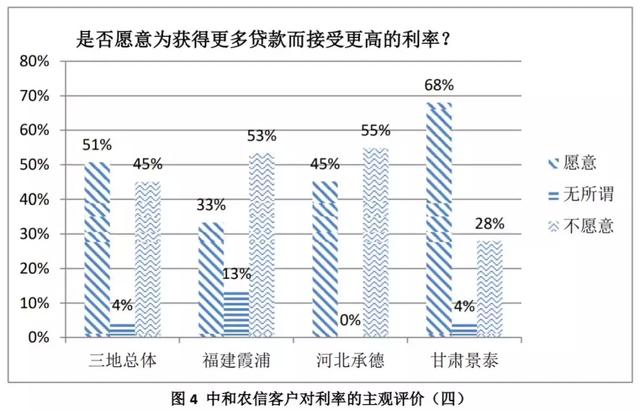

图4表明,对“是否愿意为获得更多贷款而接受更高的利率”这个问题的回答,中和农信客户中愿意者占51%,觉得无所谓者占4%,不愿意者占45%。分地区来看,经济发展水平越低,中和农信经营时间越短的地方,愿意接受更高利率者的比例越高,如图4中,霞浦、承德和景泰的中和农信客户中,愿意者占比分别为33%,45%和68%。其中原因,经济发展水平越低的地方,农户资信水平越低,越难以从其他渠道融资。中和农信经营时间越短,其通过贷款促进农户发展的情况越少;中和农信经营的时间越长,越可能促进客户经济状况和资信条件的改善,从而使部分客户也成为了其他机构的客户,故这部分客户有了更多的融资渠道,就不愿意为了获得更多贷款而支付更高的利率。比如,三地中,霞浦地区经济发展水平最高,该地中和农信经营的时间也最早,这里的中和农信客户有更多的融资渠道,据统计,中和农信客户中有53%的农户从其他机构获得了贷款。

资料来源:调研资料

综上,信贷交易是供求双方的自愿选择,农户选择了从中和农信贷款,说明了中和农信能满足其部分资金需求。通过对农户的主观评判的考察发现,虽然有75%的中和农信客户认为利率偏高(客户都偏好低利率),但是有52%的中和农信客户认为贷款划算,62%的中和农信客户愿意以现行市场利率借款而不是向亲朋借款,51%的客户愿意为获得更多贷款而接受更高的利率。所以,中和农信客户在主观上能够接受当前的利率水平。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}