编者按

根据中国普惠金融研究院对我国农村(主要是福建霞浦县、河北承德县和甘肃景泰县三地)小额信贷的利率开展专题研究,中国农村多数农户贷款需求存在:“短期资金需求为主”、“生产与生活的资金需求迫切”和“资金需求远未得到满足”的特点。大多数客户从未有过从银行等正规金融机构借到款的经历。本期的“CAFI洞察”栏目继续摘编《农村小额信贷利率研究报告》,欢迎读者持续关注!

如您欲获取相关报告,

请在文章底部留言或登录CAFI官网-研究项目-研究报告下载

一、农户贷款需求特点

当前,中国农村多数农户贷款需求存在以下特点:

第一,以短期资金需求为主;

第二,生产与生活的资金需求迫切;

第三,资金需求远未得到满足。

如调研资料所示:

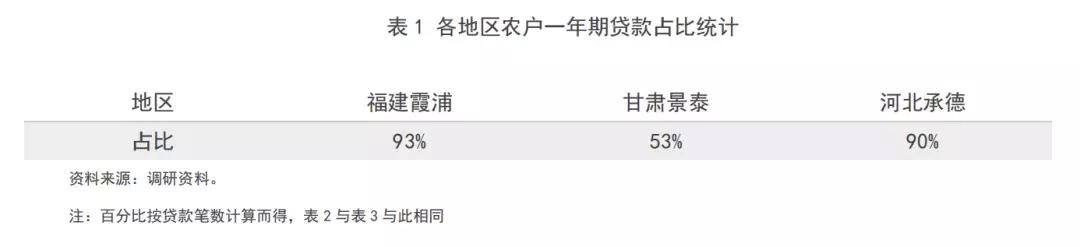

农户贷款期限方面,表1表明,农户贷款以一年期贷款为主,农户短期贷款需求比较旺盛和迫切。

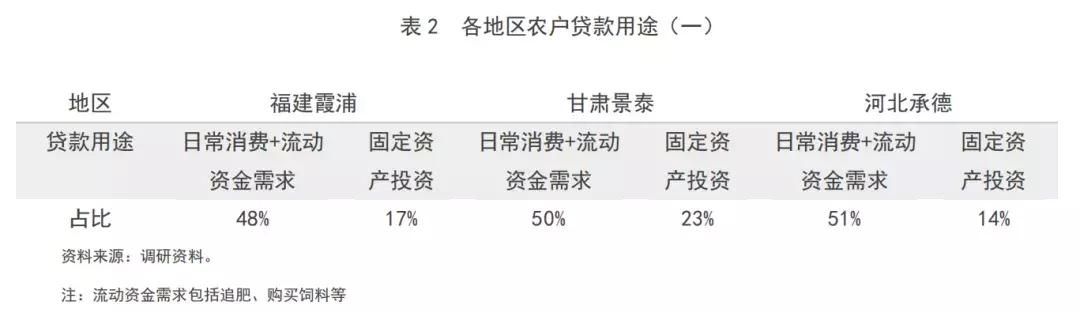

从农户贷款用途来看,表2表明,用于消费与流动性资金需求以及固定资产投资的贷款比例在65%以上;具体而言,如表3所示,用于农林牧渔、工业和商业(服务业)等生产投资的贷款占比接近50%,日常消费接近10%。生产经营性收入作为农户收入的重要来源,对农户资金需求具有重要影响,尤其是农业生产经营具有时令性,不违农时是农业生产的基本规律和要求,并且某些生产投入额度比较大,当生产季来临时,农户的资金需求比较迫切。比如,福建霞浦地区的水产养殖和甘肃景泰的畜牧养殖(养羊)都具有较强的资金需求。农户的日常消费用于满足基本生活需要,则具有刚性的特点。此外,农户往往比较脆弱,伤病医疗等大型冲击也会导致比较迫切的贷款需求。在表3中,其他用途中主要是伤病医疗支出,此项支出往往具有大额的特征,对贫困家庭冲击较大,如河北承德和甘肃景泰的此项占比20%左右,反映了越是贫困地区,贷款需求受伤病冲击的影响越大。

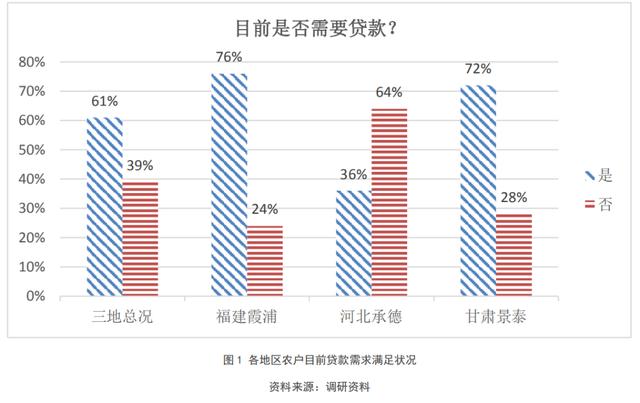

农户目前的资金需求满足状况方面,图1表明,有61%的农户还需要贷款,农户的资金需求远未得到满足。

中和农信作为公益性的小额信贷机构,以帮助农村中低收入群体为目标,其客户多为小微农户。

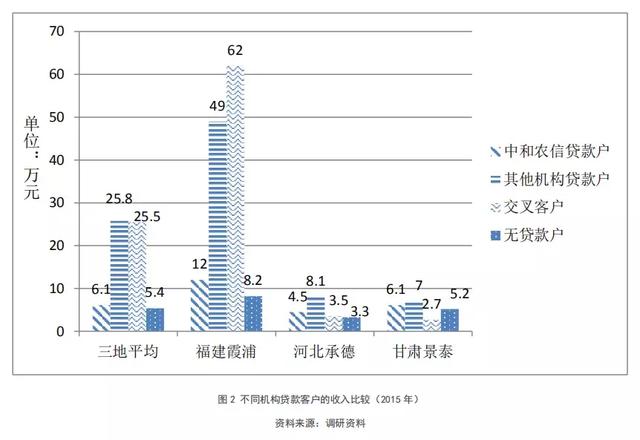

家庭收入方面,与银行类机构客户相比,中和农信客户属于相对低收入群体。图2表明,2015年,仅从中和农信贷款的农户平均每户收入为6.1万元,而仅从其他机构贷款的农户平均每户收入为25.8万元。另外,表4表明,在中和农信客户中,建档立卡户占比为17%,霞浦、承德、景泰的相应指标分别为8%、20%、20%,这说明中和农信客户中还包含了一部分农村中经济条件最困难的群体,并且经济发展水平越低的地方,这部分低收入群体占比越高。需要说明的是,调研三地由于经济发展水平和政府金融支农政策有差异,统计出的交叉客户和无贷款户之间的家庭收入差异不一。

单笔贷款额度方面,与银行类机构客户相比,中和农信客户贷款额度较低。图3表明,中和农信客户平均每笔贷款额度约2.3万元,A和B银行类机构客户平均每笔贷款额度分别约为8.1万元和5.7万元,其他机构(主要是银行类机构)客户平均每笔贷款额度为7.5万元。分地区来看,福建霞浦、河北承德、甘肃景泰的中和农信客户平均每笔贷款2.7万元、2.5万元和1.8万元,分别远低于本地区其他银行类机构客户的单笔平均贷款额度。

从与最近金融机构的距离来看,据调研统计,中和农信客户的住所与最近金融机构的距离平均为16公里,比较偏远,客户面临的经济和自然条件较差。

另外,有93%的农户从事种植业,28%的农户从事养殖业,面临的自然风险和市场风险比较高,并且缺乏有效抵押物。

所以,与银行等正规金融机构的客户相比,中和农信的客户多为中低端的小微客户。

二、农村信贷市场分割

金融机构服务于小微客户往往会面临较高的风险和成本。所以,不管是中和农信还是银行等正规金融机构,如果服务的对象为小微农户,在目前的服务水平下,其成本和风险都会比较高。所以,由于各机构对客户的目标定位不同,服务的客户存在差异,农村信贷市场呈现分割状态。

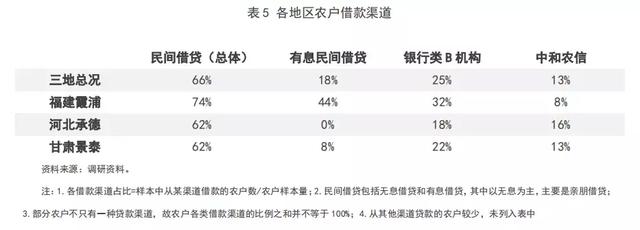

如表5所示,仅25%的农户从银行类B机构贷款(在正规金融机构中,农户主要从银行类B机构贷款,从其他机构贷款较少),而有66%的农户从民间借贷,13%的农户从中和农信贷款(目前中和农信的规模还比较小,所以业务覆盖的农户还不多)。中和农信的客户多为被银行等正规金融机构排斥的客户,如表6所示,在中和农信贷款的农户中,70%的农户未从银行等正规金融机构借款。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}