编者按

丽水市农村金融改革在金融体系建设、融资的质量和数量以及农村产权融资改革等方面,都取得了良好的效果,为解决普惠金融服务的“最后一公里”问题、尤其是小微企业的融资问题提供了许多借鉴经验。

如您欲获取相关报告,

请在文章底部留言或登录CAFI官网-研究项目-研究报告下载

一、融资体系改革的主要成效

1. 涉农贷款余额稳步增长

丽水市银行业机构涉农贷款投放在2011-2017年间稳步增长,年均增长率为11.7%,高于同期丽水市银行业总贷款余额的年均增长率10.6%。同时,涉农贷款占比相对较高。2017年底丽水市涉农贷款占比为50.6%,与同期全国平均水平(25%)相比高出很多,金融支持乡村发展的力度非常大。

丽水市银行业机构涉农贷款情况 (单位:亿元 %)

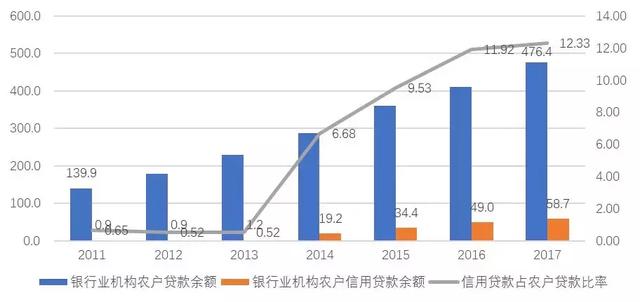

2. 信用贷款占比快速上升

丽水市信用体系建设的推进带来农户信息的透明化,在短时间内降低金融服务供需双方信息的不对称性,从而促进信用贷款比率的快速提升。自2014年起,丽水市信用贷款的比例快速增长,从6.68%上升到了12.33%。

丽水市银行业机构农户信用贷款情况 (单位:亿元 %)

3. 主要农村金融机构贷款不良率处于较低水平

如果按照涉农贷款占总贷款的比率(2011-2017年期间有50%以上)来选取主要的农村金融服务提供商,丽水市的主要涉农贷款机构为农村信用社系统的农商行、农合行,农业银行及村镇银行,其涉农占比及不良率见下表。与全国银行业机构2017年1.74%的不良率相比,农信系统的农商行及农合行、农业银行不良率较高,而村镇银行的不良率则低于这一数字,均处于银保监会的监管要求水平之内。

主要农村金融机构涉农贷款占比及贷款不良率

4. 农户的银行授信比率、信贷可得率高

丽水市农户有银行授信额度的比率较高。根据CAFI在丽水市的农户调研数据,丽水市农户有银行授信额度的比率为58%,而全国的授信农户占比为38%。

丽水市整体的信贷可得率较高,根据丽水市的地方统计结果,截至2016年底,其信贷申请获批率为72.4%,比全国的平均水平高出29.3个百分点。根据课题组2018年调研掌握的数据,丽水市被访人的信贷申请获批率高达91.3%。

5. 利率处于较低水平

从融资成本上看,获得银行贷款的受访者的算术平均利率为7.14%,这一融资成本与银行的平均贷款利率(6.6%)相比稍高,但考虑到涉农贷款的风险较高,经风险调整后的成本依然处于较低水平。

6. 林权抵押贷款效果明显

以林业用地面积来计算,浙江的单位林业资源的资本化水平(以单位林地上获得的贷款余额来衡量)处于全国领先,而丽水市又在浙江省内遥遥领先。丽水市林业用地面积占全国的0.47%,而2016年其林权抵押贷款余额却占到全国总额的6.5%。

二、对小微企业融资的影响

课题组使用倾向匹配评分方法评估丽水市农村金融改革对小微企业融资的影响,结果显示,丽水市金融改革对小微企业以下融资行为产生的影响均达到了统计学上的显著水平。

小微企业普惠金融综合指数匹配模型分析结果

1. 显著降低了企业的融资利率

相比于浙江其它地区,丽水小微企业的“最大一笔融资”与“其次一笔融资”的利率分别降低了9.7%与5.9%。尤其企业“最大一笔融资利率”降低了将近10%,有效降低了企业的融资成本。

2. 显著提高了企业的还款信用意识

在“是否按时还款”变量中,变量数字越接近于0,越表示企业可以完全做到按时偿还贷款,相反越接近于1,越代表企业有过不及时还款的情况。丽水小微企业在及时还款上做到了15%的提高,体现小微企业主其对于企业信用的重视以及资金管理的合理程度,这都与丽水金融改革与信用体系建设紧密相关。

3. 显著提高了企业对于贷款的满意程度

在“对贷款满意度”变量中,变量范围为1-5,变量数字越接近于1,代表企业对于贷款越满意,数字越大代表越不满意。丽水市小微企业表现出的对贷款满意度6%的提升,代表了金融改革在金融机构提高服务质量、增加金融产品上的成效。

4. 显著提高了企业的贷款意愿

在“是否有贷款计划”变量中,变量数字越接近于0代表企业没有贷款计划,数字越接近1代表贷款计划越强。丽水市小微企业比其他浙江地区企业表现出了接近58%的贷款意愿的提升,这说明了金融改革发掘了小微企业对于发展与资金的需求,也提升了小微企业的融资理念。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}