和你一起终身学习

作为一名就职于研究机构的非研究类工作人员,

每一个不是从《逻辑思维》开始的清晨

都有一种时光空蹉跎的感觉。

几年中,

从微信公众号一路听到“得到”APP,

资深粉丝确实从《逻辑思维》中

得到了很多补充新知的“线索”

——不能指望十分钟的节目带来详实的知识,但对于启发思路,了解趋势是足够了。

最近,罗振宇老师在第697期的《逻辑思维》节目中,以标题为《穷国没有创业精神吗?》的讲述试图论证这样一个道理:

个人的创新精神的激发以及个人创新的成功更多地需要以利于系统,务实有效的系统可以把个人的努力整合,这种整合远比凭一己之力创新更有用。

为了让这个结论更有说服力,节目在一开始用了大量的篇幅以孟加拉的尤努斯所创办的格莱珉银行为例阐述“小额贷款对帮扶穷人创业无用”。

这一大段的论据让人一下子就产生了科学开杠的想法,且听掰开揉碎分析如下:

首先

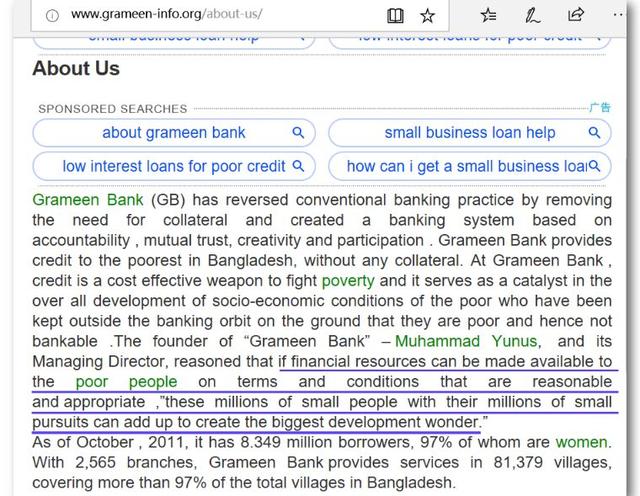

无论是尤努斯创办格莱珉的初心,还是现如今全球各地都方兴未艾的小额贷款,最初的目的和后来的发展并不仅仅是为了鼓励穷人创业。目前业内普遍理解的小额贷款,既可以用于生产经营,也可以用于消费或者资金周转、扩大经营规模。

从格莱珉银行的官网截图可见,尤努斯相信合适的金融服务是杠杆,可以撬动数以百万计的穷人和他们的小梦想,成为他们创造出发展奇迹的希望。

但是

具体要怎么撬动,是不是一定要通过创业,尤努斯教授并没有要求“专款专用”。

事实上,从格莱珉发放的贷款的使用情况来看,用来做创业启动金的也只是其中一部分,还有一些特别是妇女群体利用这笔贷款去接受更好的教育,或者是用来使家庭的财务状况变得更为平滑,不至于出现因收入不稳定而严重影响生活常态的困窘。

在中国普惠金融研究院(CAFI)与越南妇女协会微型金融机构访问团的交流中我们得知,越南妇女协会及其所属的TYM微型金融机构用他们26年的探索和实践证明,数以万计的越南妇女依靠微型信贷等金融服务享受到了读书、职业培训和保险服务,当然也可以因人而异进行农产品和科技产业的创业,从此改变了个人和家庭的生存状态。

在中国,最初大部分小额贷款机构的产生都带有较强的扶贫色彩,主要服务于“三农”和小微企业等被传统金融所忽视的群体,能够帮助这些弱势群体获得金融服务,小贷公司还是我国信贷供给体系中的有效补充。

根据CAFI 之前针对400家小贷机构的的调研数据来看,总共287家小贷机构均选择了农、林、牧、渔业作为主要的贷款投向,占比为71.75%,其中有140家机构将农、林、牧、渔业作为第一大贷款投向。可见小贷公司在“三农”领域为经济的发展做出了重要的贡献。

在中小微企业方面,截至2017年末,我国小微企业法人约有2,800万户,个体工商户约6,200万户,中小微企业(含个体工商户)占全部市场主体的比重超过90%,贡献了全国80%以上的就业,70%以上的发明专利,60%以上的GDP和50%以上的税收,在经济中占有非常重要的地位。根据国家统计局的抽样数据显示,平均每户小型企业能带动8人就业,一个个体工商户带动2.8人就业。截止到2018年第二季度,小微企业贷款余额已达25.9万亿元。而小额贷款能够真正服务于小微企业,帮扶创新创业,将金融服务与广大基层结合起来,为我国经济长期可持续发展注入新活力。

其次

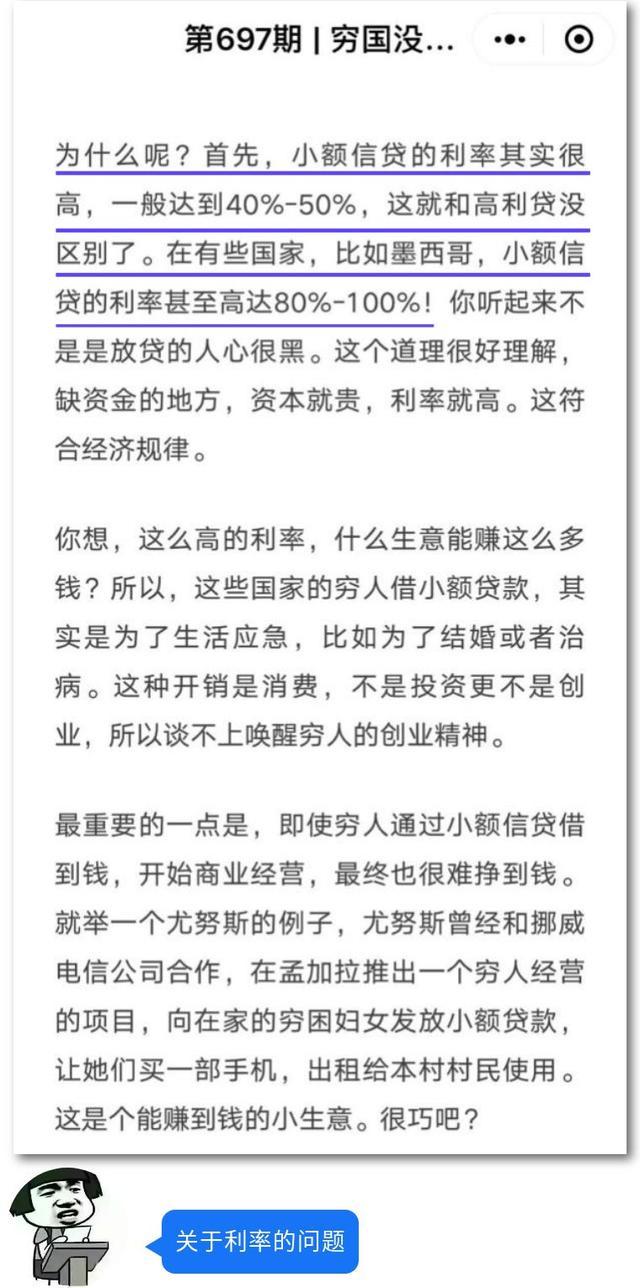

与贷款相关的最敏感的利率问题。

罗振宇老师说,小额贷款的利率通常都能达到40%甚至100%,简直就是高利贷。

一方面

业界说贷款利率的时候会默认为是年化利率,也就是说如果贷款时间为一年的话需要支付的借贷成本,但在实际情况中,小额贷款的借贷人往往不会使用这笔钱这么久,在完成紧要的周转后就会还贷,所以即使是按照罗振宇老师提到的像墨西哥的100%的年化利率计算,借款人在两三个月之后还款时所需要支付的利息也没有那么“高不可攀”。

另一方面

在我国,国家对于正规的小额贷款具有严格的利率上限管控,根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》中第二十六条的规定,借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。另外,近些年随着我国金融科技的快速发展,利用数字科技、大数据等手段还可以大幅降低信贷成本。

因此不能简单地说小额贷款等同于高利贷。

再次

罗老师在文中还提到了尤努斯在孟加拉当地扶持的妇女进行的商业项目以失败而告终,原因是这些人都拿着贷款去做手机租赁生意;还有格莱珉后来在中国的信贷项目也不成功,因为在中国没有人愿意为了2000-3000元的贷款去接受繁琐的管理和规则。关于这两点,只能说个别的案例始终还是不能代表全部,以偏概全不足以服人。

通过之前的表述可以得知,在中国的小额贷款不仅覆盖到农、林、牧、渔等领域,还深入到了数以千万计的小微企业和个体工商户。像美团、蚂蚁金服、中和农信这种自身特色非常明显的金融机构都在从自己擅长领域的优势出发,形成产业链金融的布局,为经济的发展注入活力。

在贷款金额方面,根据CAFI和中国小额贷款公司协会的调查,发现小贷公司所提供的贷款中有49.85%在1万元以内。至于贷款金额在2000-3000元之间的量级,还是托金融科技公司的福,早已经不需要经历那么多严苛的流程和规则就可以轻松获得授信了。罗老师所提到的困惑,应该也是有年头的老黄历了吧。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}